BOX 3 Opgaaf werkelijk rendement (OWR)

Voor de jaren 2017 tot en met 2024 heeft de Belastingdienst het mogelijk gemaakt om onder voorwaarden een opgaaf te doen van het werkelijk rendement (OWR) van BOX 3. Dit is niet verplicht.

Het OWR is in het leven geroepen na de uitspraak van de Hoge Raad op 24 december 2021, waarin werd bepaald dat het belastingstelsel voor vermogen (BOX 3) sinds 2017 niet correct was. Dit stelsel ging ervan uit dat je met meer vermogen hogere rendementen behaalt. Dit klopte niet altijd. Door deze uitspraak in 2021 moest de overheid belastingbetalers compensatie bieden, wat eerst gebeurde via tijdelijke wetten. In juni 2024 kwamen er nieuwe uitspraken, die leidden tot de Wet Tegenbewijsregeling box 3. Deze wet, goedgekeurd op 12 juni, laat cliënten hun echte rendement bewijzen met het OWR-formulier, zodat ze geld terug kunnen krijgen als hun werkelijke rendement lager was dan het berekende rendement.

OWR Opstarten

Het formulier Opgaaf Werkelijk Rendement (OWR) is een aangiftetype die los gestart kan worden voor de jaren 2017 t/m 2024 vanuit de cockpit van de cliënt IB.

Opstarten OWR:

- Open Fiscaal InSite.

- Open de cockpit van de cliënt IB voor het aangiftejaar 2017, 2018, 2019, 2020, 2021, 2022, 2023 of 2024.

- Klik rechts op de actie OWR 20XX.

Let op:

Voor de jaren 2021 t/m 2024 is het alleen mogelijk om een OWR-formulier in te sturen als over het betreffende jaar een aangifte IB/PVV is verstuurd óf als een definitieve aanslag IB/PVV over het betreffende jaar is ontvangen. Voor de jaren 2017 t/m 2020 is het alleen mogelijk om een OWR-formulier in te sturen als de cliënt IB op of na 24-12-2021 een definitieve aanslag over het betreffende jaar heeft ontvangen óf als de cliënt IB een definitieve aanslag over het betreffende jaar heeft ontvangen die op 24-12-2021 nog niet onherroepelijk vaststond (bijvoorbeeld vanwege deelname aan de massaal bezwaar procedure). Daarnaast moet voor de jaren 2017 t/m 2020 op tijd een verzoek tot ambtshalve herziening zijn gedaan. Zie voor meer informatie de uitleg van de Belastingdienst.

Let op:

Het is tijdelijk niet mogelijk om de volgende speciale tekens te gebruiken in de omschrijvingsvelden van specificaties:

De Belastingdienst keurt in dat geval de OWR-aangifte af. De Belastingdienst werkt op dit moment aan en oplossing hiervoor. Vermijd daarom voorlopig het gebruik van deze tekens in omschrijvingsvelden van specificaties.

Zie ook:

Autorisatie

Wanneer je in de cockpit van de client IB niet de actie OWR ziet, ben je niet juist geautoriseerd voor de paginaOpgaaf werkelijk rendement. Hiervoor moet de pagina toegevoegd worden aan een functionaliteit waar je als gebruiker toegang toe hebt.

Pagina autoriseren

- Zoek via Algemeen / In & OutSite / Pagina de pagina Opgaaf werkelijk rendement op.

- Op het tabblad Pagina-autorisatie zie je aan welke functionaliteit deze pagina gekoppeld is.

- Zoek deze functionaliteit op via Algemeen / In & OutSite / Inrichting / Functionaliteit en open de eigenschappen.

- Op het tabblad Rollen zie je welke autorisatierol(len) toegang hebben tot de functionaliteit.

- Ga naar Algemeen / Beheer / Autorisatietool.

- Selecteer onder tabblad Gebruikers de medewerker en bekijk onder tabblad InSite welke autorisatierollen deze medewerker heeft.

- Voeg één van de autorisatierollen toe uit stap 4, zodat de gebruiker toegang krijgt tot de pagina.

In de praktijk is de opsteller van de aangifte niet altijd degene die deze ook mag klaarzetten voor verzending. Je beschikt hiervoor over de knop Klaarzetten bovenaan het overzicht met aangiften in de cockpit cliënt IB.Je autoriseert deze knop zelf naar wens in Profit op gebruikers(groep) niveau.

Let op:

De actie Klaarzetten is standaard geblokkeerd bij alle gebruikers(groepen). Bij uitlevering van deze actieknop is hierdoor geen enkele gebruiker geautoriseerd voor de actieknop. Autoriseer daarom zelf de juiste gebruikers(groep) in de autorisatietool voor je hiermee aan de slag gaat.

Autorisatie actieknop Klaarzetten:

- Ga naar Profit / Algemeen / Beheer / Autorisatie tool.

- Selecteer de gebruikersgroep die hier recht op mag hebben.

- Ga rechts naar het tabblad Autorisatie.

- Ga naar Fiscaal / Inkomstenbelasting / Cliënt IB / Acties.

- Autoriseer de actie Klaarzetten OWR. Zet de actie op Toestaan.

Gebruik actieknop Klaarzetten in InSite:

- Open de cockpit van de betreffende cliënt IB.

- Zorg dat in de OWR het veld Aangifte gecontroleerd en akkoord is gevuld met een datum. De aangifte zal dan read-only zijn.

- Scrol in de cockpit naar het overzicht met aangiften.

- Vink de juiste regel met OWR aan en klik boven het overzicht op de actieknop Klaarzetten.

- De status van de aangifte wordt nu doorgezet naar 1- Gereed voor aanmaken.

- Het XBRL-bericht zal worden aangemaakt bij het uitvoeren van de actie Aanmaken elektronisch bericht in Profit en via de wachtrij wordt deze klaargezet in de communicatieberichten.

Persoonlijke gegevens

Op het scherm Persoonlijke gegevens worden de stamgegevens van de cliënt IB overgenomen, daarnaast wordt het BSN van de fiscaal partner en de situatie van het partnerschap overgenomen uit de aangifte IB van hetzelfde jaar. Als deze aangifte niet aanwezig is, dan staat dit veld open en kun je zelf de situatie van het fiscaal partnerschap selecteren (Geen fiscaal partnerschap, Fiscaal partnerschap voor een deel van het jaar, Fiscaal partnerschap voor het hele jaar of Fiscaal partnerschap voor de binnenlandse periode). Afhankelijk van de waarde in dit veld worden de juiste bezittingen/schulden overgenomen van de aangifte van de partner. Het veld Telefoonnummer wordt niet overgenomen en kun je dus desgewenst handmatig vullen.

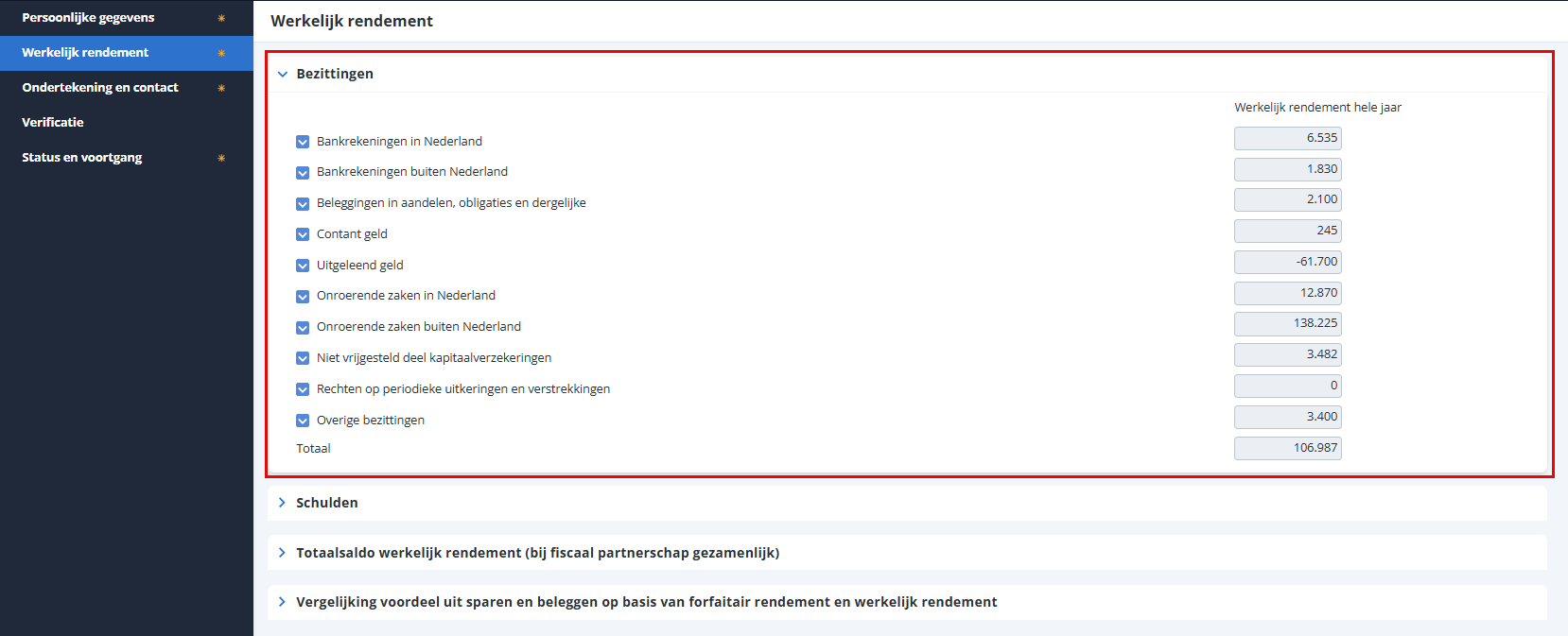

Werkelijk rendement - Bezittingen

Bij het verwerken van de bezittingen vul je bij een aantal specificaties de waarde aanschaffingen/stortingen en de waarde vervreemdingen/onttrekkingen in. Dit doe je bij de volgende specificaties:

- Beleggingen in aandelen, obligaties en dergelijke

- Uitgeleend geld

- Niet vrijgesteld deel kapitaalverzekeringen

- Rechten op periodieke uitkeringen en verstrekkingen

- Overige bezittingen

Op basis hiervan wordt de juiste waardeverandering berekend, wat het daadwerkelijke rendement oplevert. De waardeverandering wordt in twee stappen berekend:

- Van de eindwaarde (dit is meestal de waarde op 31 december) wordt de beginwaarde afgetrokken (dit is meestal de waarde op 1 januari).

- In deze uitkomst kunnen ook mutaties verwerkt zijn die níet behoren tot het werkelijk rendement. Denk bijvoorbeeld aan extra aankopen van aandelen en gestorte premies (waarmee de eindwaarde is verhoogd) of verkopen van bezittingen tegen nominale waarde (waarmee de eindwaarde is verlaagd).

Voorbeeld

Op 1 januari had de cliënt IB beleggingen in aandelen van € 60.000. Gedurende het jaar boekt de cliënt een bedrag van € 2.000 over vanuit de beleggingsportefeuille naar zijn betaalrekening. Daarnaast koopt de cliënt voor € 5.500 extra aandelen aan, die zijn bijgeschreven op de beleggingsrekening. Op de totale portefeuille ontvangt de cliënt nog € 9.000 dividend (tevens ontvangen op de beleggingsrekening). Per 31 december heeft de totale beleggingsportefeuille een waarde van € 80.000.

Het werkelijk rendement op de aandelen wordt nu als volgt berekend:

- Waarde van de beleggingen op 31 december: € 80.000

- Waarde van de beleggingen op 1 januari: € 60.000 -/-

- Totaal waarde stortingen: € 14.500 -/- (€ 5.500 + € 9.000)

- Totaal waarde onttrekkingen: € 2.000 +/+

- Totaal waardemutaties: € 7.500

- Totaal direct rendement: € 9.000 +/+

- Werkelijk rendement hele jaar: € 16.500

Het dividend is bijgeschreven op de rekening en dus een storting. Het dividend behoort wel tot het werkelijk rendement en wordt later in de berekening als Totaal direct rendement meegenomen.

Sommige vorderingen en schulden zijn vrijgesteld voor inkomstenbelasting en deze hoeven daarom ook niet opgegeven te worden in het OWR-formulier. Het uitgangspunt van het OWR-formulier is de aangifte IB die al voor het belastingjaar is ingevuld, waarin de vorderingen en schulden staan. Een voorbeeld van zo'n vrijstelling is het deel van de erfenis dat een kind pas krijgt als de langstlevende ouder overlijdt. De langstlevende ouder heeft in dit geval een schuld aan het kind. De waarde van deze vordering en schuld hoeft niet te worden ingevuld. Vanaf het belastingjaar 2023 zijn ook de vorderingen tussen fiscale partners en de vorderingen van minderjarige kinderen op hun ouders vrijgesteld voor de inkomstenbelasting. Omgekeerd geldt dat schulden tussen fiscale partners en schulden van ouders aan hun minderjarige kinderen vanaf 2023 niet meetellen.

Bankrekeningen in Nederland / buiten Nederland en Contant geld

Bankrekeningen in Nederland / buiten Nederland en Contant geld

In de specificaties Bankrekeningen in Nederland, Bankrekeningen buiten Nederland en Contant geld wordt een valutaresultaat uitgevraagd. Daarnaast wordt in de eerste twee specificaties ook het saldo ontvangen rente uitgevraagd.

- Saldo ontvangen rente

Hier vul je het saldo (ontvangen rente minus de betaalde rente) in. Als de rente in vreemde valuta is, dan wordt dit omgerekend naar de dag waarop de rente is ontvangen of betaald.

- Valutaresultaten (van bankrekeningen / contant geld)

Als de bankrekening of het contant geld niet in euro’s was, dan is sprake van een koerswinst of -verlies (koersresultaat). Dit resultaat bereken je als volgt:

- Het saldo van de bankrekening of het contant geld op 31 december (of in geval van migratie: de laatste dag van dit belastingjaar dat de cliënt in Nederland woonde), omgerekend naar euro’s.

- Minus: de stortingen op de bankrekening of van contant geld in het belastingjaar (of in geval van migratie: de periode dat de cliënt in Nederland woonde), omgerekend naar euro’s.

- Plus: de opnames van de bankrekening of van contant geld in het belastingjaar (of in geval van migratie: de periode dat de cliënt in Nederland woonde), omgerekend naar euro’s.

- Minus: het saldo van de bankrekening of het contant geld op 1 januari (of in geval van migratie: de eerste dag van het belastingjaar dat de cliënt in Nederland woonde), omgerekend naar euro’s.

Het resultaat van deze berekening, per bankrekening / contant geld, vul je in het veld Valutaresultaten.

Voor de omrekening naar euro’s mag je de dag- of maandkoers hanteren. Zie de ECB voor de dagkoers en de Europese Commissie voor de maandkoers. Als de dagkoers niet beschikbaar is vanwege feestdagen of het weekend, dan reken je met de eerst beschikbare dagkoers. Of in het geval van een weekend met de dagkoers van vrijdag en van maandag.

In de specificatie Contant geld moet rekening worden gehouden met de wettelijke vrijstelling voor contant geld (artikel 5.10 Wet IB 2001). Lees aan de hand van onderstaand voorbeeld hoe je dit berekent:

Voorbeeld

Je werkt in aangiftejaar 2024 zonder fiscaal partnerschap. Je vult de specificatie contant geld in vreemde valuta. De waarde van het contant geld op 1 januari 2024 bedroeg, rekening houdend met de maandkoers van januari 2024, € 8.997. Op 31 december 2024 bedroeg de waarde van het contant geld rekening houdend met de maandkoers van december 2024 € 9.485. De koerswinst is dus (€ 9.485 -/- € 8.997 =) € 488.

In deze koerswinst van € 488 is nog geen rekening gehouden met de vrijstelling van het contant geld ex artikel 5.10 Wet IB 2001. Om hiermee rekening te houden, bereken je het volgende:

- Bereken welk deel van het contant geld, op 1 januari, boven de vrijstelling komt. Het bedrag van de vrijstelling contant geld zonder fiscale partner is € 653. Het bedrag boven de vrijstelling is (€ 8.997 -/- € 653 =) = € 8.344.

- Bereken in procenten welk deel van het contant geld op 1 januari boven de vrijstelling komt: uitkomst vorige stap / waarde contant geld op 1 januari. Ofwel: (€ 8.344 / € 8.997 * 100% =) 92,74%. Het percentage wordt naar beneden afgerond, in het voordeel van de belastingplichtige.

- Vermenigvuldig het hiervoor berekende percentage met het eerder berekende valutaresultaat. Rond de uitkomst naar beneden af. Ofwel: € 488 x 92,74% = € 452.

Conclusie: het bedrag van € 452 wordt ingevuld in het veld Valutaresultaat in de specificatie Contant geld.

Groene beleggingen

Als sprake was een bank- of spaartegoed in groene beleggingen, dan is het essentieel om vast te stellen of de totale waarde van de groene spaartegoeden hoger of lager was dan de vrijstelling voor groene beleggingen op 1 januari van het belastingjaar. Als de totale waarde lager was dan de vrijstelling, dan mag het opgeven van de groene spaartegoeden achterwege blijven in het OWR-formulier. Is de totale waarde hoger dan de vrijstelling, dan moet alleen het gedeelte van de groene spaartegoeden te worden ingevuld dat uitstijgt boven de vrijstelling. Hieronder een voorbeeld ter verduidelijking.

Voorbeeld

Twee fiscale partners bezitten een groene spaarrekening in Nederland met een waarde op 1 januari 2024 van € 200.000. Aan rente is in totaal € 5.500 ontvangen. Daarnaast is voor € 900 aan rente betaald. De totale vrijstelling voor groene beleggingen is in 2024 €142.502 voor fiscale partners. In dit geval is het saldo van de groene spaarrekening op 1 januari (€ 200.000 -/- € 142.502 =) € 57.498 hoger dan de vrijstelling voor groene beleggingen. Procentueel komt dat neer op € 57.498 / € 200.000 * 100% = 28,74% (afronding naar beneden in het voordeel van de belastingplichtige).

Dit percentage wordt toegepast op de ontvangen en betaalde rente, om daarmee te bepalen welk gedeelte daarvan niet is vrijgesteld en dus als werkelijk rendement moet worden opgegeven:

- Ontvangen rente: 28,74% x € 5.500 = € 1.580 (afronden naar beneden in het voordeel van de belastingplichtige).

- Betaalde rente: 28,74% * € 900 = € 259 (afronden naar boven in het voordeel van de belastingplichtige)

In de specificatie Bankrekeningen in Nederland vul je in het veld Saldo ontvangen rente nu een bedrag in van (€ 1.580 -/- € 259 =) € 1.321.

Zou in dit voorbeeld het saldo van de groene spaarrekening op 1 januari volledig onder de vrijstelling voor groene beleggingen vallen, dan geef je zowel de ontvangen als de betaalde rente niet op.

Beleggingen in aandelen, obligaties en dergelijke en Uitgeleend geld

Bij het opgeven van het werkelijk rendement is het niet toegestaan om kosten af te trekken. Bij beleggingen gaat het met name om de volgende kosten:

- Transactiekosten bij de verkoop of aankoop van beleggingen;

- Kosten voor het beheer van de beleggingsportefeuille;

- Andere kosten die in rekening worden gebracht of die worden verrekend met de ontvangsten uit de beleggingen;

- Kosten die de cliënt zelf maakt zoals kosten voor beleggingsadvies, een beleggingscursus of kosten voor gebruik van een werkkamer.

Kosten die zijn inbegrepen in de koers hoeven niet te worden gecorrigeerd. Denk aan managementkosten en andere lopende kosten. Dit zijn kosten van het beleggingsfonds zelf.

Voorbeeld

De cliënt IB verkoopt aandelen voor € 10.000. Er worden € 250 aan transactiekosten verrekend met de verkoopopbrengst. De cliënt ontvangt daarom (€ 10.000 -/- € 250 =) € 9.750. De € 250 transactiekosten zijn niet aftrekbaar. In de specificatie Beleggingen in aandelen, obligaties en dergelijke vul je daarom in het veld Totaal waarde onttrekkingen het bedrag van € 10.000 in.

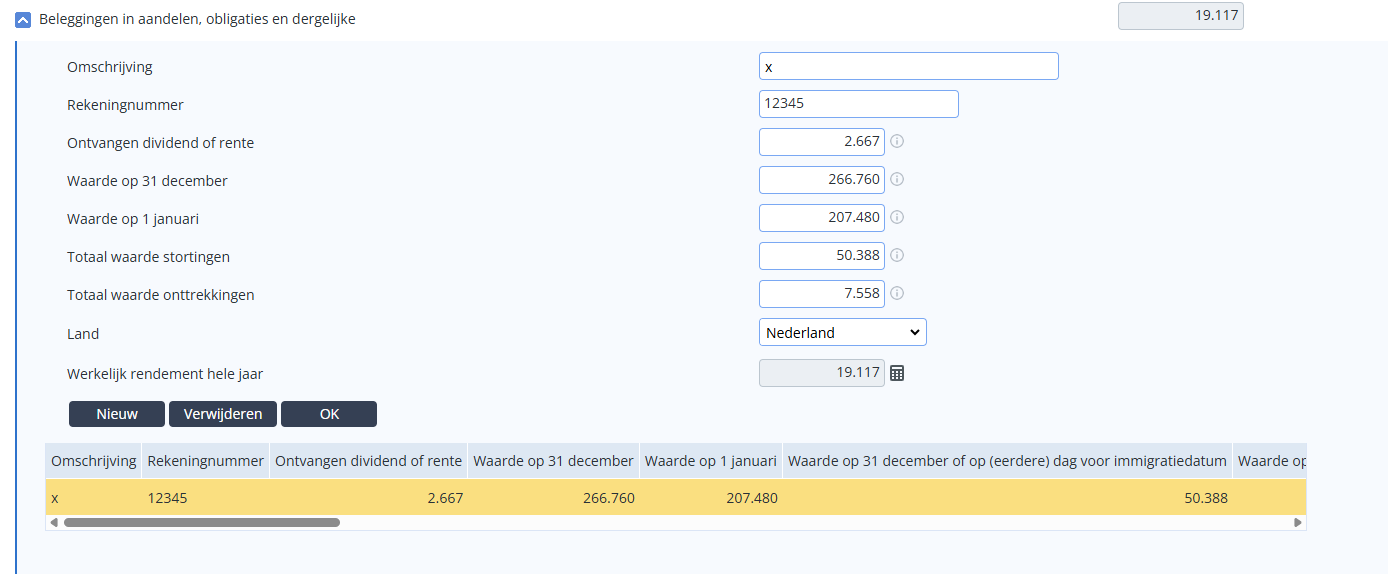

Beleggingen / Uitgeleend geld in vreemde valuta

Als de beleggingen of het uitgeleend geld niet in euro’s zijn, dan wordt het ontvangen dividend of de ontvangen rente omgerekend op basis van de dagkoers (Dit is de geldende koers op de dag dat het dividend of de rente is ontvangen). Stockdividend (dividend in aandelen) telt daarin ook mee.

Beleggingen / Uitgeleend geld in groene beleggingen

Als het dividend of de rente betrekking heeft op een groene belegging, dan is alleen het dividend of de rente over het niet-vrijgestelde deel van de aandelen/leningen van belang. Hierbij wordt dezelfde systematiek gevolgd zoals is toegelicht bij de bankrekeningen in Nederland en het buitenland.

Als stortingen en/of onttrekkingen van beleggingen of uitgeleend geld zijn gedaan, dan moet bij het invullen van deze stortingen/onttrekkingen ook rekening worden gehouden met de vrijstelling wegens groene beleggingen. Zie onderstaand voorbeeld.

Voorbeeld

Op 1 januari 2024 bezit de aangever samen met zijn partner groene beleggingen in aandelen (in Nederland) voor een bedrag van € 350.000. Over heel 2024 wordt een brutodividend uitgekeerd van € 4.500. Gedurende 2024 is voor € 85.000 aan beleggingen aangekocht en voor € 12.750 aan beleggingen verkocht. De vrijstelling voor groene beleggingen in 2024 is € 142.502 voor fiscale partners. De waarde van de groene beleggingen per 31 december 2024 bedraagt € 450.000.

Allereerst wordt berekend welk gedeelte van de groene beleggingen op 1 januari boven de vrijstelling valt: dit gedeelte bedraagt (€ 350.000 -/- € 142.502 =) € 207.498. Het gedeelte van de groene beleggingen dat boven de vrijstelling komt, bedraagt: € 207.498 / € 350.000 x 100% = 59,28% (afgerond naar beneden, in het voordeel van de belastingplichtige).

In de specificatie Beleggingen in aandelen, obligaties en dergelijke wordt nu het volgende ingevuld:

- Ontvangen dividend of rente: € 4.500 x 59,28% = € 2.667

- Waarde op 1 januari: € 350.000 x 59,28% = € 207.480

- Waarde op 31 december: € 450.000 x 59,28% = € 266.760

- Totaal waarde stortingen: € 85.000 x 59,28% = € 50.388

- Totaal waarde onttrekkingen: € 12.750 x 59,28% = € 7.558 (afronden in het voordeel van de belastingplichtige).

Het werkelijk rendement bedraagt nu: € 266.760 -/- € 207.480 -/- € 50.388 + € 7.558 + € 2.667 = € 19.117.

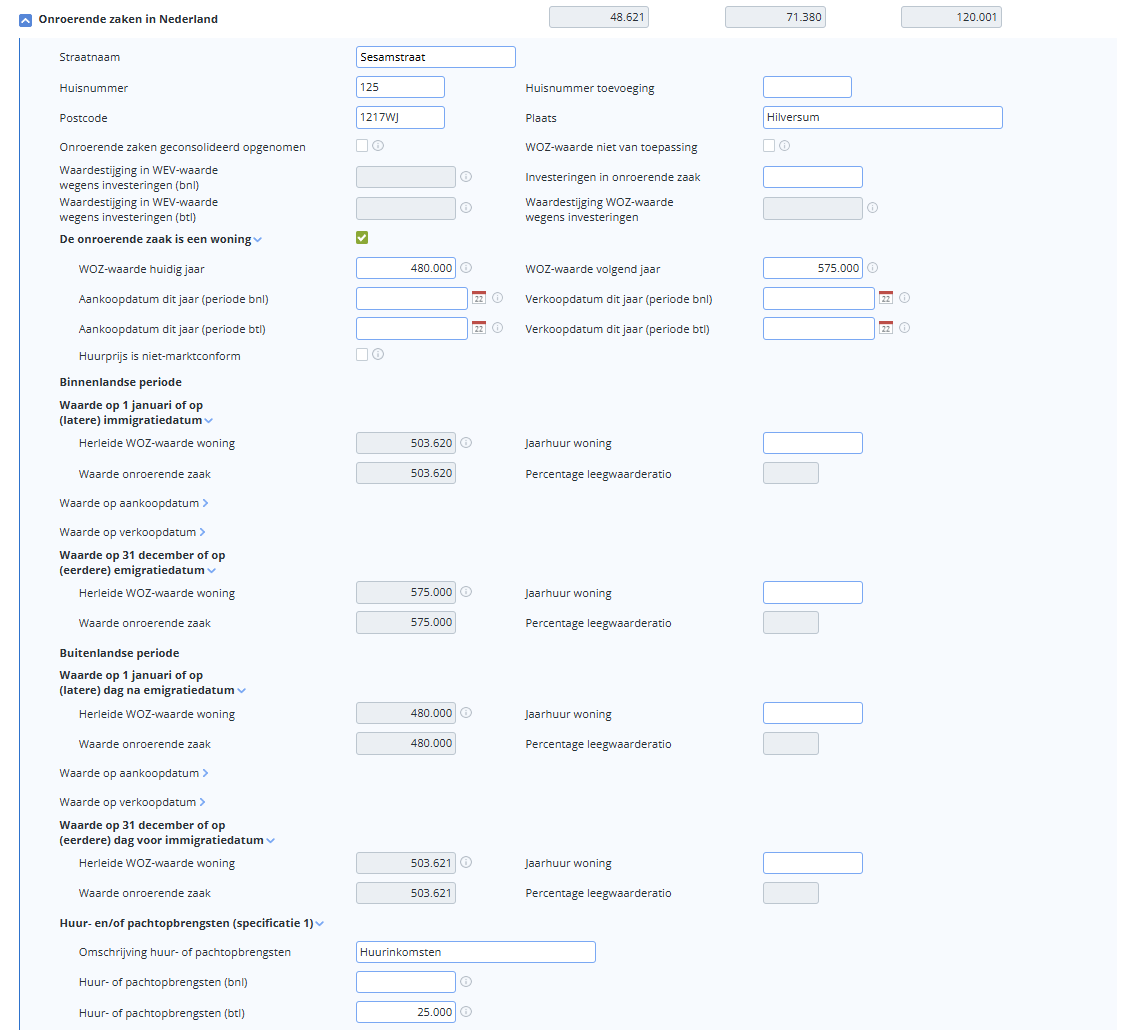

Onroerende zaken in/buiten Nederland

In het OWR-formulier is ruimte voor zowel onroerende zaken in Nederland als onroerende zaken buiten Nederland. De eerste categorie onroerende zaken bevat de meest complexe berekeningen en wordt hier toegelicht. De onroerende zaken buiten Nederland komt qua velden gedeeltelijk overeen met de onroerende zaken in Nederland. Daarom worden de onroerende zaken buiten Nederland niet nader beschreven.

Het werkelijk rendement op onroerende zaken in Nederland bestaat hoofdzakelijk uit de volgende componenten:

- de waardemutatie in de onroerende zaken, gecorrigeerd voor waardestijgingen wegens investeringen, aanschaffingen en vervreemdingen;

- direct genoten inkomsten, waaronder begrepen huur- en pachtopbrengsten.

Voor het opgeven het veld Huur- of pachtopbrengsten (het direct rendement) zijn per onroerende zaak vijf specificatie. Dit betekent dat je per onroerende zaak vijf soorten huur- of pachtopbrengsten kunt opgeven. Heeft de cliënt IB meer dan vijf bedragen voor huur- of pachtopbrengsten, dan dienen deze in één van de vijf elementen (omschrijving en bedrag) als zodanig omschreven en getotaliseerd ingevuld te worden.

De berekening van het Totaal waardemutaties in de onroerende zaken is complex. De mutatie hangt namelijk af van meerdere factoren:

- emigratie- of immigratie gedurende het jaar;

- investeringen in onroerende zaken gedurende het jaar;

- het al dan niet van toepassing zijn van de leegwaarderatio (inclusief wel of geen marktconforme huur);

- het aan- of verkopen van onroerende zaken gedurende het jaar.

De totale waardemutatie van een onroerend goed is gelijk aan de WOZ-waarde van 01-01 het volgende jaar - WOZ-waarde op 01-01 van het vorige jaar.

Wanneer de cliënt IB de onroerende zaak nog niet op 01-01 van het belastingjaar in bezit had, maar pas gedurende het jaar (of juist gedurende het jaar verkocht), moet een pro-rata deel van de totale waardemutatie in de WOZ-waarde over het gehele jaar in aanmerking worden genomen. Voor deze berekening vul je de volgende velden:

- Waarde op 1 januari

- Waarde op aankoopdatum

- Waarde op verkoopdatum

- Waarde op 31 december

Voor zowel de immigratie- als de emigratiedatum geldt: beide data worden betrokken in de binnenlandse periode van de migrant. Dit is een bewuste keuze geweest van de Belastingdienst.

Hieronder twee voorbeelden op welke manier het rendement op een in Nederland gelegen onroerende zaak wordt berekend, zowel bij immigratie (voorbeeld 1) als emigratie (voorbeeld 2). Voorbeelden bij aan- en verkoop worden niet gegeven, maar zijn qua gedachtegang gelijk aan de twee gegeven voorbeelden.

Voorbeeld 1

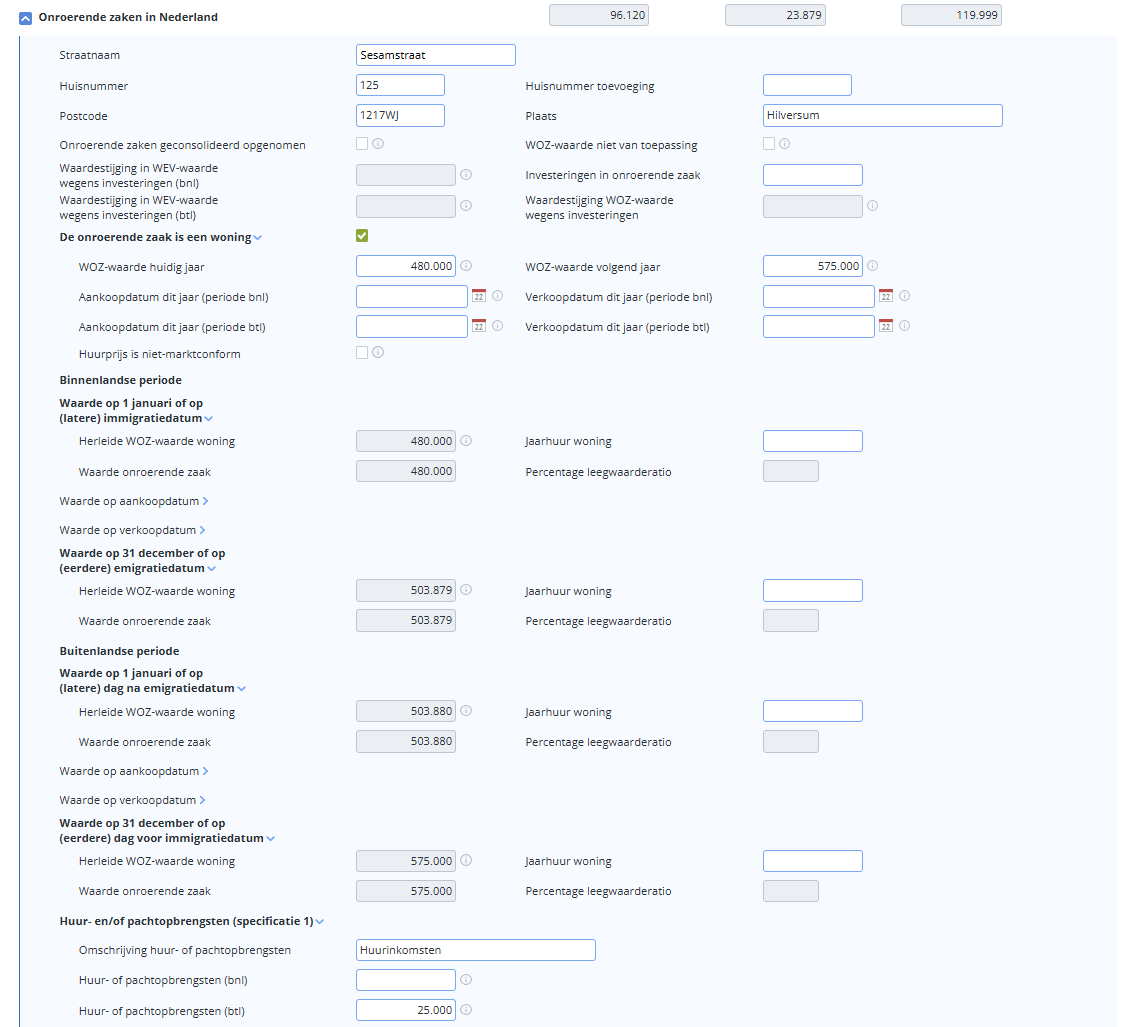

Een cliënt IB dient over het jaar 2024 een OWR-formulier in. Op 01-01-2024 bezit de belastingplichtige een onroerende zaak (woning) met een WOZ-waarde van € 480.000. Op 01-04-2024 besluit cliënt IB te emigreren naar Spanje; op dat moment behoudt hij de onroerende zaak in Nederland als vakantiewoning in BOX 3. Op 31-12-2024 is de woning nog steeds in het bezit van cliënt. De WOZ-waarde is op dat moment € 575.000. Er zijn géén investeringen gedurende het jaar. De huurinkomsten over 2024 bedragen € 25.000.

Na het invullen van de gegevens wordt het werkelijk rendement berekend. Klik op de rekenmachine open om de berekening te zien:

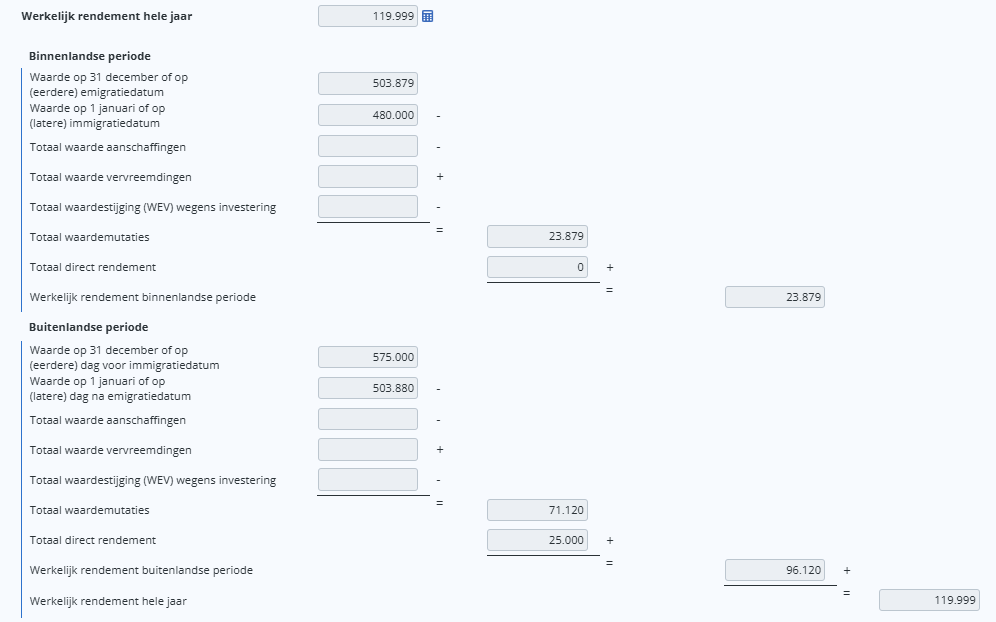

- Totaal direct rendement bestaat uit de genoten huurinkomsten van € 25.000.

- Totaal waardemutaties wordt berekend, uitgesplitst in een binnenlandse en buitenlandse periode:

Binnenlandse periode

- Waarde op 01-04-2024 (einde dag, immigratiedatum telt mee): € 503.879)

- Waarde op 01-01-2024 € 480.000 -/-

- Waardemutatie € 23.879

Het aantal dagen vanaf 01-01-2024 t/m 01-04-2024 (immigratiedatum telt nog mee) bedraagt 92. In het jaar 2024 zitten 366 dagen. De totale waardemutatie over het hele jaar bedraagt (€ 575.000 -/- € 480.000 =) € 95.000. De waarde op 01-04-2024 bedraagt dan ook: € 480.000 + 92/366 x € 95.000 = € 503.879 (afronding naar beneden, in het voordeel van de cliënt).

Buitenlandse periode

- Waarde op 31-12-2024 (einde dag): € 575.000

- Waarde op 02-04-2024 (begin dag): € 503.8802) -/-

- Waardemutatie € 71.120

Het aantal dagen vanaf 01-01-2024 t/m 01-04-2024 (immigratiedatum telt niet mee in de buitenlandse periode) bedraagt 92. In het jaar 2024 zitten 366 dagen. De totale waardemutatie over het hele jaar bedraagt (€ 575.000 -/- € 480.000 =) € 95.000. De waarde op 02-04-2024 bedraagt dan ook: € 480.000 + 92/366 x € 95.000 = € 503.880 (afronding naar boven, in het voordeel van de cliënt).

- Totaal waardemutatie over het gehele jaar bedraagt dan: € 23.879 + € 71.120 = € 94.999. De uitkomst wijkt € 1 af van de "pure" jaarmutatie van € 95.000, maar dit is correct: de Belastingdienst schrijft voor dat je in beide periodes mag afronden in het voordeel van de belastingplichtige. Per saldo levert dit € 1 voordeel op.

- Werkelijk rendement hele jaar bedraagt € 25.000 + € 94.999 = € 119.999.

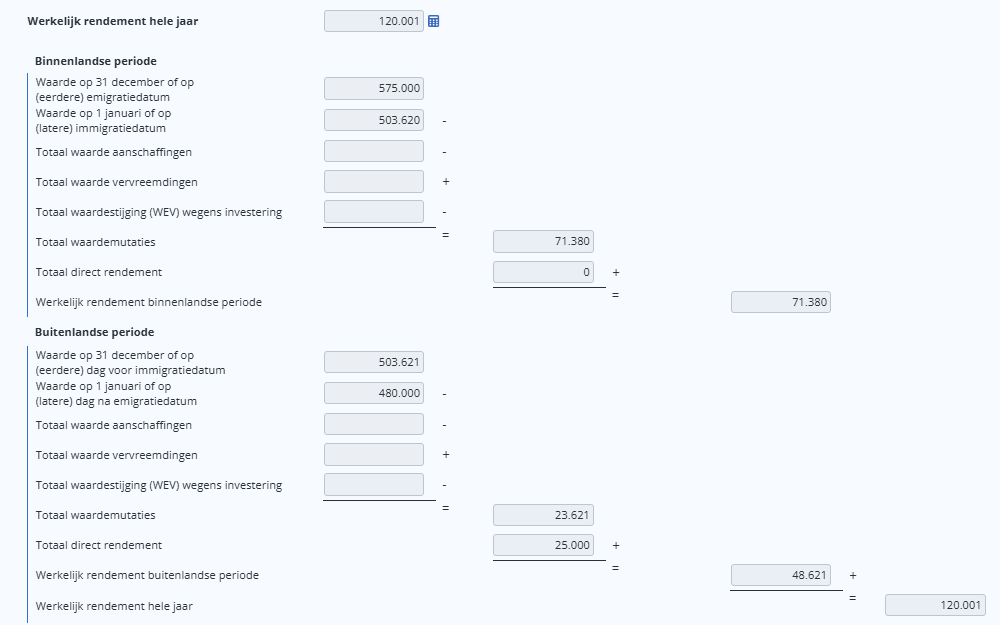

Voorbeeld 2

De getallen en datums zijn gelijk aan voorbeeld 1, maar nu immigreert cliënt IB op 01-04-2024. Op 01-01-2024 had hij de onroerende zaak reeds in bezit.

In dit geval loopt de buitenlandse periode vanaf 01-01-2024 t/m 31-03-2024.

De binnenlandse periode loopt van 01-04-2024 t/m 31-12-2024 en omvat mede de immigratiedatum.

- Het Totaal direct rendement bestaat uit de genoten huurinkomsten van € 25.000.

- Het Totaal waardemutaties wordt berekend, uitgesplitst in een binnenlandse en buitenlandse periode:

Buitenlandse periode

- Waarde op 31-03-2024 (einde dag): € 503.6203)

- Waarde op 01-01-2024 (begin dag): € 480.000 -/-

- Waardemutatie € 23.620

Het aantal dagen vanaf 01-01-2024 t/m 31-03-2024 (immigratiedatum telt niet mee in de buitenlandse periode) bedraagt 91. In het jaar 2024 zitten 366 dagen. De totale waardemutatie over het hele jaar bedraagt (€ 575.000 -/- € 480.000 =) € 95.000. De waarde op 31-03-2024 bedraagt dan ook: € 480.000 + 91/366 x € 95.000 = € 503.620 (afronding naar beneden, in het voordeel van de cliënt).

Binnenlandse periode

- Waarde op 31-12-2024 (einde dag): € 575.000

- Waarde op 01-04-2024 (immigratiedatum telt mee) € 503.6214) -/-

- Waardemutatie € 71.379

Eerst is de eindwaarde van de buitenlandse periode bepaald op € 503.620, op basis van 91 dagen. Deze eindwaarde is tevens de beginwaarde van de binnenlandse periode, maar dan afgerond naar boven, in het voordeel van de cliënt. De totale waardemutatie over het hele jaar bedraagt (€ 575.000 -/- € 480.000 =) € 95.000. De waarde op 01-04-2024 bedraagt dan ook: € 480.000 + 91/366 x € 95.000 = € 503.621.

- Het Totaal waardemutaties over het gehele jaar bedraagt dan: € 23.620 + € 71.379 = € 94.999. De uitkomst wijkt € 1 af van de "pure" jaarmutatie van € 95.000, maar dit is correct: de Belastingdienst schrijft voor dat je in beide periodes mag afronden in het voordeel van de belastingplichtige. Per saldo levert dit € 1 voordeel op.

- Het Werkelijk rendement hele jaar bedraagt € 25.000 + € 94.999 = € 119.999.

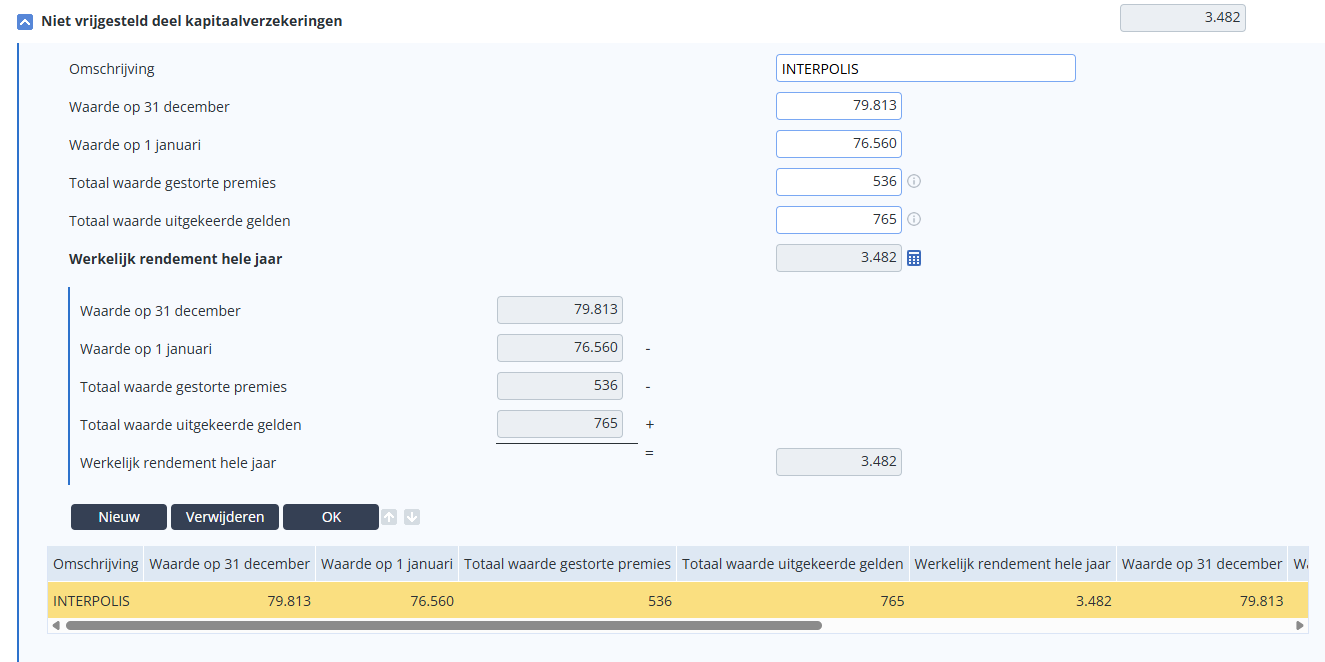

Niet vrijgesteld deel kapitaalverzekeringen

Een kapitaalverzekering is een levensverzekering waarbij de verzekeraar een kapitaal uitkeert bij overlijden of op een bepaalde (eerdere) einddatum. Deze kapitaalverzekeringen komen in de aangifte IB in BOX 3 terug in de specificaties Kapitaalverzekering waarop een koopsom is gestort (t/m 14-9-1999), Benutte vrijstelling kapitaalverzekering in dit belastingjaar en Kapitaalverzekering waarop een koopsom is gestort (na 14-9-1999). Kapitaalverzekeringen na 14-09-1999 worden, indien mogelijk, automatisch overgenomen vanuit de aangifte IB naar het OWR-formulier.

Kapitaalverzekeringen van vóór 15-09-1999 worden niet overgenomen uit de aangifte IB. De reden is dat in het OWR-formulier alleen het niet vrijgestelde deel van de kapitaalverzekeringen moet worden opgegeven. Aangezien op de kapitaalverzekeringen van vóór 15-09-1999 een vrijstelling van toepassing is en we vanuit de aangifte IB niet precies weten welke vrijstelling bij welke kapitaalverzekering hoort, kunnen we deze gegevens niet zomaar overnemen.

In het OWR-formulier moet de waarde van het niet vrijgestelde deel van de kapitaalverzekeringen per begin einde jaar worden ingevuld. Ook vul je de gestorte premies en uitgekeerde gelden in, zodat het werkelijk rendement op de kapitaalverzekering kan worden bepaald. Om toe te lichten hoe je moet omgaan met vrijgestelde kapitaalverzekeringen, wordt hieronder een voorbeeld gegeven.

Voorbeeld

Een cliënt IB is alleenstaand en heeft een kapitaalverzekering afgesloten op 02-05-1995. Voor de cliënt wordt het OWR-formulier over het jaar 2024 ingevuld. De waarde op 1 januari 2024 van deze kapitaalverzekering bedraagt € 200.000. De waarde op 31 december 2024 bedraagt € 208.500. De gestorte premies in het jaar 2024 bedragen in totaal € 1.400. Het totaal van de uitgekeerde gelden bedraagt € 2.000. De vrijstelling voor de kapitaalverzekering waarop de belastingplichtige aanspraak kan maken, bedraagt € 123.428.

- De waarde van de kapitaalverzekering die op 1 januari 2024 boven de vrijstelling komt bedraagt (€ 200.000 -/- € 123.428 =) € 76.572.

- Procentueel bedraagt het niet-vrijgestelde deel: € 76.572 / € 200.000 x 100% = 38,28% (afronden naar beneden in het voordeel van de belastingplichtige).

Het percentage van 38,28% moet worden toegepast op alle in te vullen bedragen in de specificatie Niet vrijgesteld deel kapitaalverzekeringen:

- Waarde op 31 december: € 79.813 (38,28% x € 208.500)

- Waarde op 1 januari: € 76.560 -/- (38,28% x € 200.000)

- Totaal waarde gestorte premies € 536 -/- (38,28% x € 1.400)

- Totaal waarde uitgekeerde gelden € 765 +/+ (38,28% x € 2.000)

- Werkelijk rendement hele jaar € 3.482

Afronding van de bedragen vindt plaats in het voordeel van de cliënt IB. De gestorte premies leveren in beginsel een uitkomst op van € 535,92. Om in het voordeel van de cliënt IB af te ronden, wordt naar boven afgerond. Alle andere genoemde bedragen worden juist naar beneden afgerond, aangezien bij deze bedragen afronding naar beneden in het voordeel van de cliënt is.

Rechten op periodieke uitkeringen en verstrekkingen

Periodieke uitkeringen zijn uitkeringen die de cliënt IB op een regelmatige basis ontvangt. Hoe lang en hoe vaak je deze uitkering krijgt, hangt af van toekomstige gebeurtenissen, bijvoorbeeld van een overlijden. Ook een eenmalige uitkering waarin meerdere uitkeringen vallen, is een periodieke uitkering.

De veld Waarde op 31 december en Waarde op 1 januari bereken je aan de hand van artikel 19 Uitvoeringsbesluit inkomstenbelasting 2001. Hieronder enkele voorbeelden.

Voorbeeld 1: periodieke uitkering voor onbepaalde tijd

Een cliënt IB is 64 jaar en krijgt elk jaar € 10.000 uit een levenslange periodieke uitkering. Op 1 januari 2024 is deze uitkering 11 x € 10.000 = € 110.000 waard (artikel 19 lid 1 Uitvoeringsbesluit IB 2001). Op 31 december van het belastingjaar is de belastingplichtige inmiddels 65 jaar geworden. De periodieke uitkering is dan 9 x € 10.000 = € 90.000 waard. De periodieke uitkering daalt dus met (€ 110.000 -/- € 90.000 =) € 20.000 omdat de belastingplichtige in een andere leeftijdscategorie valt. Deze (contante) waardeverandering behoort niet tot het werkelijk rendement en moet in het veld Totaal waarde uitgekeerde rechten (lees: als onttrekking) in de specificatie Rechten op periodieke uitkeringen en verstrekkingen worden opgenomen. Daarmee zal het werkelijk rendement € 0 zijn:

- Waarde op 31 december: € 90.000

- Waarde op 1 januari: € 110.000 -/-

- Uitgekeerde rechten (onttrekking) € 20.000 +/+

- Totaal werkelijk rendement € 0

Alleen ouder worden en het toepassen van een andere vermenigvuldigingsfactor ter berekening van de waarde van de periodieke uitkering, leidt in het OWR-formulier dus niet tot een rendement.

Wanneer de cliënt IB uit het voorbeeld in 2024 ook een uitkering krijgt van € 750, wordt het werkelijk rendement als volgt berekend:

- Waarde op 31 december: € 90.000

- Waarde op 1 januari: € 110.000 -/-

- Uitgekeerde rechten (onttrekking) € 20.750 +/+

- Totaal werkelijk rendement € 750

In dit geval wordt de uitkering van € 750 in het werkelijk rendement betrokken, en niet de wijziging in de (contante) waarde van de periodieke uitkering.

Voorbeeld 2: periodieke uitkering voor bepaalde tijd

Een cliënt IB is 70 jaar en krijgt vanaf 1 juli 2019 5 jaar lang een periodieke uitkering van € 10.500. Op 1 januari 2019 kan er nog geen waarde worden vastgesteld. Op 1 juli 2019 is de waarde van de periodieke uitkering (0,8 x 5 x € 10.500 =) € 42.000 (zie artikel 19 lid 2 Uitvoeringsbesluit IB). Dit bedrag vul je in het veld Waarde op 1 januari in de specificatie Rechten op periodieke uitkeringen en verstrekkingen in (ook al is het de waarde op 1 juli). Op 31 december 2019 is de uitkering nog (0,8 x 4 x € 10.500 =) € 33.600. (Aangezien er per 31 december 2019 nog 4 termijnen resteren, wordt op grond van het Besluit gerekend met nog 4 termijnen.) Deze waardemutaties van (€ 42.000 -/- € 33.600 =) € 8.400 is geen werkelijk rendement en vul je in het veld Totaal waarde uitgekeerde rechten. De daadwerkelijke uitkering die de belastingplichtige in 2019 heeft ontvangen, behoort wel tot het werkelijke rendement. Dit bedrag wordt eveneens ingevuld in het veld Totaal waarde uitgekeerde rechten, zodat dit veld een totaalwaarde geeft van (€ 8.400 + € 10.500 =) € 18.900. Dit geeft het volgende beeld:

- Waarde op 31 december: € 33.600

- Waarde op 1 januari: € 42.000 -/-

- Uitgekeerde rechten (onttrekking) € 18.900 +/+ (incl. contante waarde mutatie)

- Totaal werkelijk rendement € 10.500

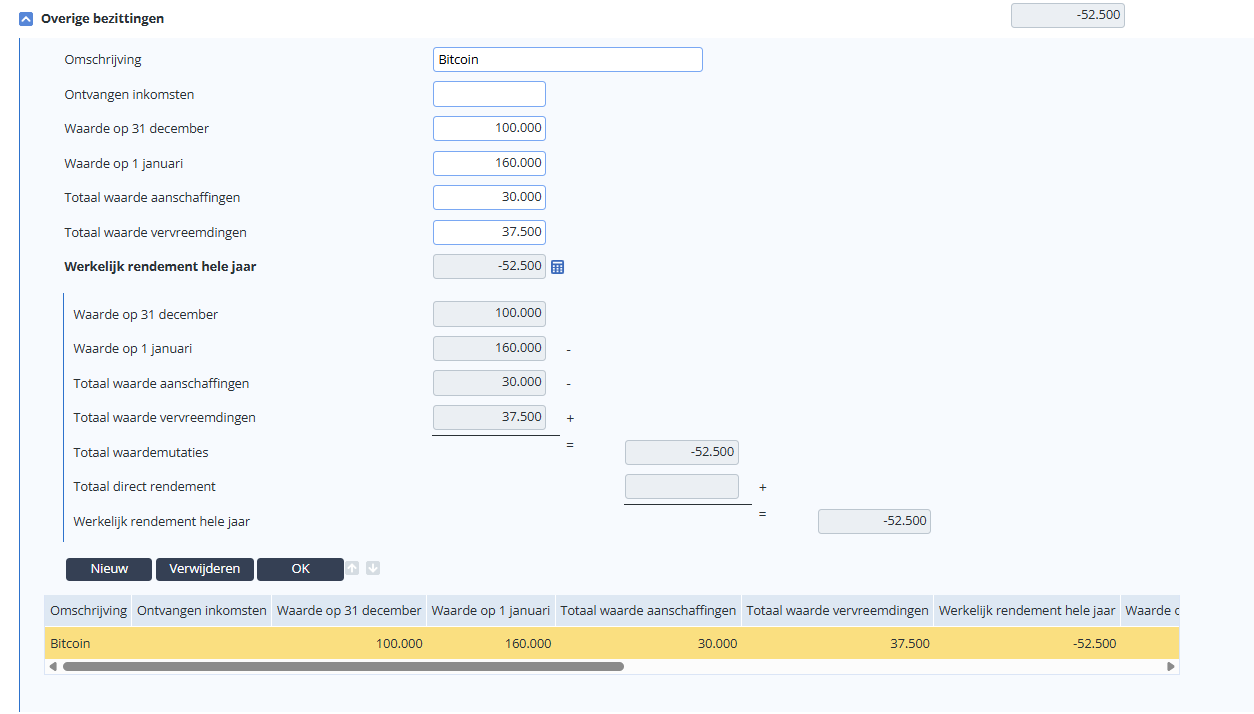

Overige bezittingen

Bij overige bezittingen gaat het om bezittingen in BOX 3 die niet in één van de andere specificaties thuishoren. Hieronder een voorbeeld hoe de berekening van het veld Werkelijk rendement hele jaar wordt berekend.

Voorbeeld

Een cliënt IB had begin 2022 4 bitcoins en koopt er 1 bij in augustus voor een bedrag van € 30.000. Op 1 oktober verkoopt de belastingplichtige 1 bitcoin voor € 37.500. Zowel de aankoop- als verkoopwaarde komt overeen met de waarde in het economische verkeer op dat moment. Volgens de wisselkoers had 1 bitcoin op 1 januari een waarde van € 40.000. Aan het einde van het belastingjaar was de koers gedaald naar € 25.000. Het totaalbedrag aan werkelijk rendement op de overige bezittingen wordt in de specificatie Overige bezittingen als volgt berekend:

- Waarde overige bezittingen op 31 december € 100.000 {(4 + 1 -/- 1) x € 25.000}

- Waarde overige bezittingen op 1 januari € 160.000 -/- (4 x € 40.000)

- Aankopen in het belastingjaar (stortingen) € 30.000 -/-

- Verkopen in het belastingjaar (onttrekkingen) € 37.500 +/+

- Totaal werkelijk rendement hele jaar € 52.500 -/-

Het Totaal werkelijk rendement over het hele jaar is ook op de volgende manier te verklaren:

- Koersdaling tussen 1 januari en 31 december, op basis van 4 bitcoins: (€ 25.000 -/- € 40.000) x 4 = -/- € 60.000.

- Verkoopresultaat van 1 bitcoin op 1 oktober: 1 x (€ 37.500 -/- € 30.000) = € 7.500

- Per saldo is het rendement daarom -/- € 60.000 + € 7.500 = € 52.500.

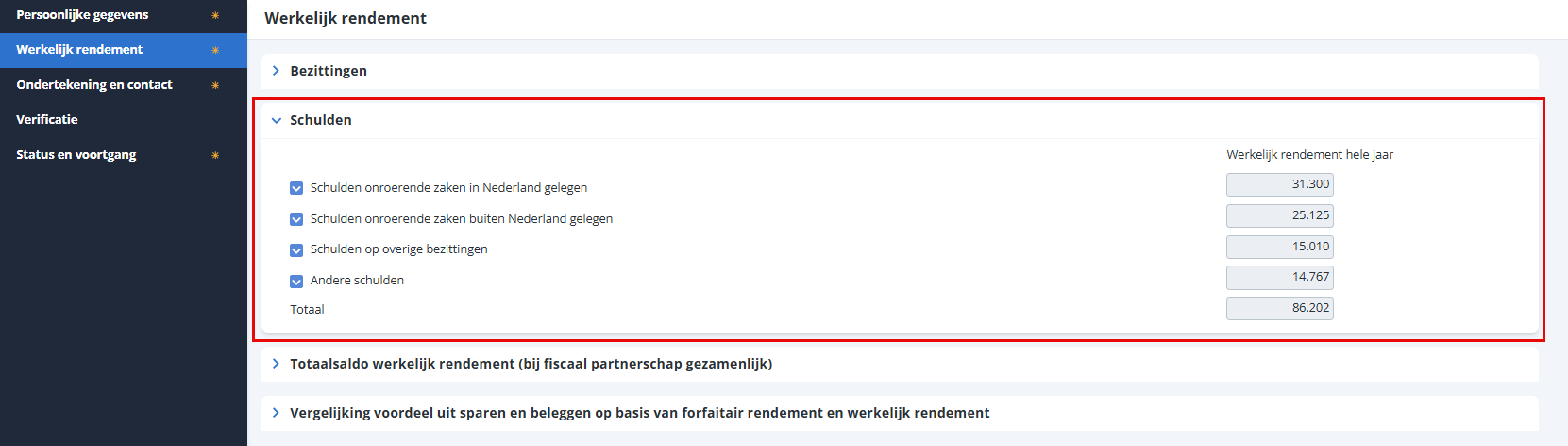

Werkelijk rendement - Schulden

In het OWR-formulier zijn de volgende specificaties aanwezig om de schulden te specificeren:

- Schulden onroerende zaken in Nederland gelegen

- Schulden onroerende zaken buiten Nederland gelegen

- Schulden op overige bezittingen

- Andere schulden

Bij het overnemen van de BOX 3 schulden vanuit de aangifte IB met een binnenlands biljet worden alle schulden aan de specificatie Andere schulden toegevoegd in het OWR-formulier. Dit is namelijk in de aangifte IB met een binnenlands biljet de enige bestaande specificatie m.b.t BOX 3 schulden. Als je wel uitsplitsing van deze andere schulden wilt, kun je de regels zelf verdelen over de specificaties in het OWR-formulier. De aangifte IB met een C- en M-biljet kent wel een uitsplitsing in de schulden zoals in het OWR-formulier.

Voor de berekening van het veld Werkelijk rendement hele jaar vul je de volgende onderdelen:

- Identificerende omschrijving van de schuld

- Betaalde rente

- Eventuele valutaresultaten en bijzondere waardemutaties

In het veld Valutaresultaten en bijzondere waardemutaties gaat ‘bijzondere waardemutaties’ het om een verschil tussen waardering op basis van nominale waarde en waarde economisch verkeer in het betreffende jaar. En verschil in waardering wegens kwijtschelding van de schuld wordt als negatieve waarde opgenomen.

Werkelijk rendement - Totaalsaldo werkelijk rendement (bij fiscaal partnerschap gezamelijk)

In deze veldgroep wordt een berekening gemaakt van het totaal werkelijk rendement. Dit totaal wordt berekend door het totaal werkelijk rendement op bezittingen te verminderen met het totaal werkelijk rendement op de schulden. Bij fiscaal partnerschap en een gekoppelde partner wordt het werkelijk rendement over beide partners gezamenlijk berekend.

Als sprake is van een binnenlands biljet of C-biljet en het veld Fiscaal partnerschap op het scherm Persoonlijke gegevens is gevuld met Fiscaal partnerschap voor het hele jaar, dan wordt het totaal werkelijk rendement berekend door het totaal werkelijk rendement over alle bezittingen te verminderen met het totaal werkelijk rendement over alle schulden, waarbij de bezittingen en schulden inclusief het werkelijk rendement daarover van beide partners in aanmerking worden genomen. Het gaat dus om een gezamenlijk rendement. Als de uitkomst van het werkelijk rendement negatief is, dan wordt de uitkomst afgekapt op nihil.

Voorbeeld

Partner A en B zijn fiscaal partner voor het hele jaar. Voor beide partners is een OWR-formulier ingevuld met de volgende rendementen.

|

Partner A

|

Partner B

|

Totaal

|

Werkelijk rendement bezittingen

|

€ 50.000

|

€ 70.000

|

€ 120.000

|

Werkelijk rendement schulden

|

€ 15.000

|

€ 25.000

|

€ 40.000

|

Saldo werkelijk rendement

|

€ 35.000

|

€ 45.000

|

€ 80.000

|

Het totaal saldo werkelijk rendement, van € 80.000 wordt getoond in het veld Totaalsaldo – Werkelijk rendement hele jaar.

M-biljet

In het M-biljet wordt op een vergelijkbare wijze een berekening gemaakt van het totaalsaldo werkelijk rendement, maar hier wordt een totaalsaldo voor de binnenlandse periode, buitenlandse periode en het hele jaar gegeven. Ook bij het M-biljet wordt rekening gehouden met de status van het fiscaal partnerschap voor de eventuele samentelling van bezittingen/schulden bij partnerschap.

Werkelijk rendement - Vergelijking voordeel uit sparen en beleggen op basis van forfaitair rendement en werkelijk rendement

In deze veldgroep wordt het verschil berekend tussen het voordeel uit sparen en beleggen op basis van werkelijk rendement en het voordeel uit sparen en beleggen op basis van forfaitair rendement. Hierbij is het "forfaitair rendement" het rendement op basis van het oude stelsel (dat wil zeggen: ofwel op basis van het schijvenstelsel met rendementsklassen ofwel op basis van de forfaitaire spaarvariant).

- Voordeel uit sparen en beleggen op basis van forfaitair rendement (berekend tenzij gespecificeerd)

Als een aangifte IB in hetzelfde jaar aanwezig is, dan wordt deze waarde uit deze aangifte overgenomen. Als de aangifte IB in Profit ontbreekt (deze is via externe software ingediend), dan vul je deze specificatie handmatig.

- Voordeel uit sparen en beleggen op basis van werkelijk rendement (berekend tenzij gespecificeerd)

In dit veld wordt het voordeel uit sparen en beleggen op basis van het (gezamenlijk) werkelijk rendement berekend, vermenigvuldigd met het aandeel van de aangever in de totale grondslag uit sparen en beleggen. Dit aandeel wordt ontleend aan de aangifte IB van hetzelfde jaar. Als deze ontbreekt, vul je de specificatie handmatig. Klik op de rekenmachine naast het veld om de precieze berekening te controleren.

Als het veld Voordeel uit sparen en beleggen op basis van werkelijk rendement (berekend tenzij gespecificeerd) lager is dan het veld Voordeel uit sparen en beleggen op basis van forfaitair rendement (berekend tenzij gespecificeerd), dan toont het veld Afname voordeel uit sparen en beleggen door lager werkelijk rendement een uitkomst groter dan 0. Deze afname is in principe de basis voor de te berekenen compensatie van de belastingplichtige (nog los van effecten op persoonsgebonden aftrekposten, heffingskortingen, aanslaggrens etc.). Als het voordeel uit sparen en beleggen volgens het werkelijk rendement hoger is dan volgens het forfaitaire stelsel, dan toont dit veld de waarde 0. Het indienen van het OWR-formulier heeft in dat geval geen toegevoegde waarde.

Let op!

Als sprake is fiscaal partnerschap en bij de ene partner is het veld Afname voordeel uit sparen en beleggen door lager werkelijk rendement groter dan 0 en bij de andere partner precies 0, dan moet toch voor beide partners een OWR-formulier worden ingediend. De opgaaf werkelijk rendement moet in geval van fiscaal partnerschap altijd gezamenlijk worden gedaan. Zodra één van de partners een lager voordeel uit sparen en beleggen heeft op basis van werkelijk rendement, moet dus voor beide partners een opgaaf worden ingediend.

M-biljet

Bij een M-biljet wordt een uitsplitsing gemaakt in binnenlandse periode, buitenlandse periode en hele jaar. Daarnaast wordt in de berekening van het voordeel uit sparen en beleggen ook een herleiding toegepast op basis van het aantal maanden binnenlandse en buitenlandse periode.

Ondertekening en contact

Op het scherm Ondertekening en contact vul je de gegevens van de contactpersoon. Vul hier de gegevens van de becon of kies voor de waarde Anders als je een andere contactpersoon invult.

Werkprogramma

De Belastingdienst heeft voor het uitwerken van het OWR-formulier een werkprogramma opgesteld. In dit werkprogramma staan controlevragen met betrekking tot het invullen, controleren en indienen van het OWR-formulier. Wanneer je het werkprogramma hebt toegepast bij het uitwerken, vink je het veld Toepassing werkprogramma aan. De Belastingdienst gebruikt deze informatie om het OWR-formulier op een meer efficiënte werkwijze af te handelen.

Daarnaast beschik je over het werkprogramma in de aangifte via het zijpaneel. De controlevragen zijn geïntegreerd in een door AFAS meegeleverd werkprogramma en raadpleeg je via het zijpaneel. Het werkprogramma in het zijpaneel staat los van het vinkveld Toepassing werkprogramma in de aangifte. Dit vinkveld kun je altijd zelf aan- of uitvinken; er vindt geen controle plaats of je het werkprogramma in de aangifte daadwerkelijk hebt uitgewerkt.

Overnemen gegevens

Op het scherm Overnemen/opschonen gegevens kun je gegevens overnemen uit de aangifte IB van hetzelfde belastingjaar of de OWR van een ander belastingjaar. De cliënt IB moet hiervoor wel dezelfde biljetsoort hebben als in de eerdere aangifte. Ook kun je op dit scherm de aangifte opschonen door de velden leeg te maken. Kies hiervoor de optie uit het dropdownmenu en klik op Uitvoeren.

De aangifte beschikt ook over een partnerkoppeling. Bij fiscaal partnerschap moet voor elke partner een los OWR-formulier worden ingevuld en verstuurd. Hierbij wordt de systematiek van de aangifte IB gevolgd: je werkt de gezamenlijke bezittingen/schulden bij één van de partners uit, en vervolgens berekent Profit automatisch een gezamenlijk rendement en worden de gezamenlijke gegevens voor beide partners in het XBRL-bericht aangegeven.

Rapportage

De volgende rapportages en rapportenset m.b.t.OWR worden standaard meegeleverd in het Nederlands, Engels en Duits:

- Voorbrief Opgaaf Werkelijk Rendement BOX 3 (Profit)

- Opgaaf Werkelijk Rendement (OWR) (Profit)

- Samen vormen deze twee rapporten de rapportenset Opgaaf Werkelijk Rendement (OWR) (Profit).

De rapporten genereer je op twee manieren:

- Bij het uitwerken van de OWR via het tabblad voor rapportages

- Door onderin de cockpit van de cliënt de regel voor de OWR te selecteren en op actie Rapportage te klikken.

Veelgestelde vragen

Wanneer kan ik een OWR-formulier insturen?

Het OWR-formulier kan vanaf 21 juli 2025 worden ingestuurd bij de Belastingdienst. Daarnaast moet voldaan worden aan de volgende voorwaarden om zinvol een OWR-formulier in te sturen:

- Jaren 2017 t/m 2020. De belastingplichtige heeft op of na 24-12-2021 een definitieve aanslag IB/PVV over het betreffende jaar ontvangen óf de belastingplichtige heeft een definitieve aanslag IB/PVV over het betreffende jaar ontvangen die op 24-12-2021 nog niet onherroepelijk vaststond (bijvoorbeeld vanwege deelname aan een massaalbezwaarprocedure). Daarnaast moet tijdig een verzoek tot ambtshalve vermindering zijn ingediend. Let op: een verzoek tot ambtshalve vermindering moet binnen 5 jaar na afloop van het belastingjaar waarop het verzoek betrekking heeft zijn ingediend.

- Jaren 2021 t/m 2024. Er is een aangifte IB/PVV ingediend óf de belastingplichtige heeft een definitieve aanslag IB/PVV over het betreffende jaar ontvangen. Is er over het betreffende jaar nog geen definitieve aanslag IB/PVV opgelegd, maar al wel een aangifte IB/PVV ingediend, dan houdt de Belastingdienst rekening met het werkelijke rendement in de definitieve aanslag als blijkt dat het werkelijk rendement lager is dan het forfaitair vastgestelde rendement.

Moet ik in het geval van fiscaal partnerschap twee OWR-formulieren indienen (voor iedere partner een los formulier)?

Bij fiscaal partnerschap moet voor elke partner een los OWR-formulier worden ingevuld en verstuurd. Hierbij wordt de systematiek van de aangifte IB gevolgd: je werkt de gezamenlijke bezittingen/schulden bij één van de partners uit. Vervolgens berekent Profit automatisch een gezamenlijk rendement én worden de gezamenlijke gegevens voor beide partners in het XBRL-bericht aangegeven. Let daarbij op het volgende:

- Bij fiscaal partnerschap worden voor beide (gekoppelde) partners de bezittingen/schulden inclusief de werkelijke rendementen automatisch gezamenlijk aangegeven in het XBRL-bericht. Je hoeft dus niet bij beide partners de bezittingen/schulden in te voeren!

- Als je bij fiscaal partnerschap het OWR-formulier van slechts één van de partners uitwerkt, dan is geen sprake van gekoppelde partners in Profit. Het is in dat geval wel noodzakelijk om het totale, gezamenlijke rendement in het OWR-formulier van de partner die je wel uitwerkt, in te voeren. Je verstuurt in dat geval één OWR-formulier met daarin het gezamenlijke rendement. De andere partner moet dan op alternatieve wijze hetzelfde gezamenlijke rendement, in een eigen OWR-formulier, aangeven!

Voorbeeld

Stel, partner A en partner B zijn binnenlands belastingplichtig en fiscaal partner voor het hele jaar (2024). Partner A bezit € 450.000 banktegoeden in Nederland, waarop € 9.000 rente is ontvangen. Partner B bezit aandelen met een waarde van € 35.000, waarop in 2024 € 2.000 dividend is uitgekeerd. In Profit zijn beide partners gekoppeld in de jaargegevens van 2024, zodat de OWR-formulieren van beide partners gekoppeld zijn (door middel van de partnerknop in de aangifte kun je tussen beide partners wisselen). In het OWR-formulier van partner A worden de banktegoeden (inclusief werkelijk rendement) ingevoerd. In het OWR-formulier van partner B worden de aandelen (inclusief werkelijk rendement) ingevoerd.

Bij de berekening van het totaal werkelijk rendement op het scherm Werkelijk rendement wordt nu een totaal werkelijk rendement getoond van € 2.000 + € 9.000 = € 11.000. In het XBRL-bericht van zowel partner A als partner B zal Profit nu zowel de banktegoeden als de aandelen inclusief het rendement daarover aangeven.

Op welke manier wordt het werkelijk rendement bij fiscaal partnerschap berekend?

Allereerst wordt het gezamenlijk werkelijk rendement berekend, op basis van het werkelijk rendement op bezittingen en schulden van beide partners samen (zie ook het antwoord op de vraag hier direct boven). Vervolgens wordt dit totale werkelijk rendement aan elke partner toegerekend op basis van het verdeelde aandeel van elke partner in de totale grondslag uit sparen en beleggen. Dit verdeelde aandeel in de totale grondslag uit sparen en beleggen blijkt uit de eerder ingediende aangifte IB/PVV. Om tot slot te bepalen of het werkelijk rendement invloed heeft op voordeel uit sparen en beleggen volgens het oude (forfaitaire) stelsel, wordt het berekende werkelijk rendement per partner vergeleken met het forfaitaire rendement per partner. Is het werkelijk rendement lager, dan leidt het OWR-formulier tot compensatie.

Voorbeeld

Stel, het gezamenlijke werkelijke rendement van partner A en B bedraagt € 75.000. De totale grondslag uit sparen en beleggen bedraagt € 400.000, waarbij € 150.000 is toegerekend aan partner A en de rest aan partner B. Bij partner A wordt het werkelijk rendement berekend op € 150.000 / € 400.000 * € 75.000 = € 28.125. Bij partner B wordt het werkelijk rendement berekend op (€ 400.000 -/- € 150.000) / € 400.000 * € 75.000 = € 46.875.

Stel nu dat partner A een forfaitair rendement (volgens het oude stelsel) heeft van € 30.000 en partner B van € 33.000. In dat geval zal partner A gecompenseerd worden, aangezien zijn werkelijk rendement (€ 30.000 -/- € 28.125 =) € 1.875 lager is. Bij partner B zal geen sprake zijn van compensatie, aangezien het werkelijk rendement (€ 46.875 -/- € 33.000 =) € 16.875 hoger is dan het forfaitair vastgestelde rendement.

Kan ik meerdere keren over hetzelfde belastingjaar voor dezelfde belastingplichtige een OWR-formulier indienen?

Ja, dit is mogelijk, met daarbij de volgende kanttekeningen:

- Als de definitieve aanslag IB/PVV nog niet is opgelegd, dan neemt de Belastingdienst alleen het laatst ingediende OWR-formulier in behandeling. Een nieuw ingediend OWR-formulier dient dus als vervanging van het eerdere formulier, niet als aanvulling.

- Als de definitieve aanslag IB/PVV al wel is opgelegd, dan zal het nieuwe OWR-formulier worden beschouwd als:

- bezwaar, indien de bezwaartermijn nog loopt (6 weken na dagtekening definitieve aanslag);

- verzoek om ambtshalve vermindering, als de bezwaartermijn is verlopen.

Is het mogelijk om met het OWR-formulier een nieuwe (gewijzigde) verdeling van verdeelposten (zoals de grondslag sparen en beleggen en persoonsgebonden aftrekposten) op te geven?

Nee, dit is niet mogelijk. De Belastingdienst hanteert de verdeling zoals deze is opgegeven in de aangifte IB/PVV. Als je toch een andere verdeling wilt opgeven, dan moet hiervoor een verzoek worden ingediend:

- Voor de jaren 2020 t/m 2024 kan het verzoek worden ingediend door middel van een nieuwe aangifte, mits de aanslag nog niet onherroepelijk vaststaat (dus binnen de bezwaartermijn van 6 weken na opleggen definitieve aanslag).

- Voor de jaren 2017 t/m 2019 moet het verzoek schriftelijk (door middel van een brief, dus niet via een nieuwe aangifte) worden ingediend. Het insturen van een nieuwe elektronische aangifte is niet mogelijk aangezien de poort voor deze jaren dichtstaat. De Belastingdienst gaat deze poort ook niet openzetten.

Wordt in het Service Bericht Aanslag (SBA) van de IB/PVV rekening gehouden met het werkelijk rendement?

Nee, helaas komt het werkelijk rendement op geen enkele wijze terug in de SBA. De SBA zal dus géén rekening houden met het werkelijk rendement, als een OWR-formulier is ingediend. De Belastingdienst past de SBA’s niet meer aan, omdat een taxonomiewijziging niet mogelijk is. Er komt ook geen kenmerk of gegeven op de SBA waaruit blijkt dat bij de opgelegde aanslag rekening is gehouden met het werkelijk rendement. Dit betekent dat als een aanslag IB/PVV op basis van werkelijk rendement is vastgesteld, deze altijd zal afwijken van de aangifte IB, waar nog op basis van forfaitair rendement wordt gerekend. Houd hier dus rekening mee bij de aanslagvergelijking.

Het voorgaande geldt niet (geheel) voor de papieren aanslag. De Belastingdienst heeft aangegeven dat op de papieren aanslag een toelichtende tekst komt te staan als uiteindelijk niet is uitgegaan van het werkelijk rendement. Dit zal het geval zijn als het oude forfaitaire stelsel gunstiger uitpakt voor de belastingplichtige.

Op welke manier houdt de Belastingdienst rekening met de aftrek elders belast / voorkoming van dubbele belasting bij onroerend goed?

Op basis van de eerder ingediende aangifte IB/PVV, waarin de aftrek ter voorkoming van dubbele belasting is toegepast, zal de Belastingdienst bepalen voor welke vermogensbestanddelen wel en voor welke vermogensbestanddelen geen aftrek ter voorkoming van dubbele belasting moet worden berekend. De aftrek wordt berekend in dezelfde verhouding als het werkelijke buitenlandse rendement in BOX 3 gedeeld door het totale werkelijk rendement in BOX 3. De verkregen uitkomst wordt verrekend met de verschuldigde IB/PVV op basis van het vastgestelde werkelijke rendement.

Voorbeeld

In het belastingjaar is het werkelijk rendement op buitenlandse onroerende zaken € 100.000. Het totaal werkelijk rendement in BOX 3 is € 400.000. In dat geval komt 1/4e (= € 100.000 / € 400.000 is) in aftrek. Dit betekent dat als het bedrag van de belasting in box 3 € 12.000 is, de belastingplichtige een aftrek krijgt van € 3.000.

In het OWR-formulier kan niet worden aangegeven voor welke vermogensbestanddelen (met bijbehorende werkelijke rendementen) de aftrek ter voorkoming van dubbele belasting moet gelden.

Kan de uitkomst van het werkelijk rendement ertoe leiden dat een belastingplichtige ineens niet meer voldoet aan de voorwaarden voor kwalificerende buitenlandse belastingplicht?

In theorie is het mogelijk dat de belastingplichtige door een lager vastgesteld werkelijk rendement niet meer voldoet aan het 90%-criterium, waarbij 90% of meer van het totale wereldinkomen in Nederland is belast. Dit betekent dat – in theorie – de belastingplichtige door het indienen van een OWR-formulier niet meer voldoet aan de voorwaarden voor kwalificerende buitenlandse belastingplicht.

Echter, de Belastingdienst heeft aangegeven dat als het werkelijk rendement lager is dan het oude forfaitair rendement, dit geen gevolgen heeft voor de kwalificerende buitenlandse belastingplicht van de belastingplichtige.

Welke onderdelen van de aanslag IB/PVV worden herrekend op basis van het OWR-formulier, als blijkt dat het werkelijk rendement lager is dan het (oude) forfaitair vastgestelde rendement?

De Belastingdienst zal de gehele aanslag herrekenen, waarbij alle componenten worden meegenomen die door het lagere voordeel uit sparen en beleggen worden geraakt. Denk hierbij aan componenten zoals de giftenaftrek, heffingskortingen (zoals de ouderenkorting), aftrek ter voorkoming van dubbele belasting, aanslaggrens. Kortom: er zal een geheel nieuwe aanslag worden opgelegd als blijkt dat het werkelijke rendement leidt tot een lagere belastingheffing dan het forfaitair vastgestelde rendement. Als de belastingplichtige al geen belasting verschuldigd was, dan wordt een ‘Vermindering heffingsgrondslag’ opgelegd.

Is in de aangifte IB 2025 ook rekening gehouden met het werkelijk rendement in BOX 3?

Ja, vanaf de reguliere aangifte IB/PVV 2025 wordt ook rekening gehouden met het werkelijk rendement in BOX 3. Dit geldt niet voor de voorlopige aangifte IB/PVV. Op dit moment is het door de Belastingdienst nog niet mogelijk gemaakt om in de voorlopige aangifte IB werkelijk rendement op te geven voor BOX 3.