M-biljet IB

Als je maar een deel van het jaar in Nederland hebt gewoond, omdat je in de loop van het jaar bent geïmmigreerd naar Nederland of geëmigreerd uit Nederland, dan moet je aangifte doen met een M-biljet.

Als je een M-biljet hebt ontvangen ben je verplicht om aangifte te doen voor de inzenddatum die op het aangiftebiljet staat. Als je meer tijd nodig hebt voor het invullen van de aangifte, dan kun je voor die datum schriftelijk om uitstel vragen bij het belastingkantoor waar je onder valt. Als je geen M-biljet van de Belastingdienst hebt ontvangen en je wilt aangifte doen, dan moet je zelf een M-biljet aanvragen (www.belastingdienst.nl).

De fiscale kaart van het M-biljet wordt niet overgenomen vanuit de aangifte. De binnenlandse en buitenlandse biljetten wijken te veel van elkaar af, hierdoor is het niet mogelijk om beide in één fiscale kaart te verwerken.

Digitaal versturen

Het M-biljet moet digitaal verstuurd worden naar de Belastingdienst.

|

Inhoud |

M-biljet instellen bij de cliënt IB

M-biljet instellen via Profit:

- Ga naar: Fiscaal / Inkomstenbelasting / Cliënt IB.

- Open de eigenschappen van de cliënt.

- Ga naar het tabblad: Fiscaal jaar.

- Open de eigenschappen van het belastingjaar.

- Ga naar het tabblad: Algemeen.

- Selecteer bij Biljetsoort het M-biljet.

- Ga naar het tabblad: Bijzonderheden.

- Vul een waarde in bij Emigratiedatum of Immigratiedatum.

- Klik op: Opslaan en sluiten.

- Klik op: Opslaan en sluiten.

M-biljet instellen via InSite:

- Open InSite.

- Log in met je gebruikersnaam en wachtwoord.

- Ga naar: Fiscaal / Cliënt IB.

- Open de cockpit van de cliënt die een M-biljet moet versturen.

- Klik op: Aanpassen.

- Selecteer M-biljet bij Biljet en vul de Emigratiedatum of Immigratiedatum in.

- Klik onderin op Aanpassen.

Als de cliënt een fiscaal partner heeft herhaal je deze stappen voor de partner.

- Kies nu uit:

Aangifte uitwerken

Als je de aangifte IB opent krijg je meteen de persoonlijke gegevens van de cliënt te zien. Ook zie je bij de biljetsoort dat het om het M-biljet gaat. Na het invullen van de verschillende onderdelen kun je de gegevens akkoord verklaren en opslaan.

M-biljet versturen

Zodra de aangifte volledig ingevuld en akkoord is kun je het M-biljet versturen. Het M-biljet moet digitaal verstuurd worden naar de Belastingdienst. Omdat je de aangifte elektronisch verstuurt wordt de aangifte automatisch klaargezet op het moment dat je de aangifte retour krijgt van de cliënt. Je hoeft nu alleen maar te kiezen voor Klaarzetten aangifte en vervolgens voor Verzenden en Ontvangen om de aangifte naar de Belastingdienst te versturen.

Bij het versturen van de aangifte wordt gecontroleerd of er fouten zijn in het verificatiescherm. Als die er zijn wordt de aangifte niet verstuurd en wordt de foutmelding opgeslagen.

Bepalen fiscaal partnerschap

Conclusie Fiscaal Partnerschap

Als de partner in de binnenlandse periode gehuwd zijn of ze zijn in de binnenlandse periode samen ingeschreven op hetzelfde woonadres bij de gemeente dan is er sprake van Fiscaal partnerschap voor de binnenlandse periode.

Combinatie M-biljet & C-biljet

Als de aangever in een jaar een M-biljet heeft en de partner een C-biljet (of andersom) dan is Fiscaal partnerschap voor dat jaar niet mogelijk.

Combinatie M-biljet & P-biljet

De berekening voor fiscaal partnerschap is uitgebreid zodat de volgende situatie wordt ondersteund:

- M&P-biljet zijn getrouwd in de loop van het jaar (bijv. 31-05-20xx)

- De migrant immigreert na het trouwen (bijv. 15-06-20xx)

- De migrant heeft geen KBB voor de buitenlandse periode, ook geen non-discriminatie of Duitsland

Verdelen posten voor M-biljet

Van veel posten is het voor een M-biljet mogelijk om aan te geven wat de verdeling van de post was voor de binnenlandse en buitenlandse periode. Naast de verdeling van de binnen- en buitenlandse periode is het ook mogelijk om bijvoorbeeld het saldo van inkomsten en aftrekposten van de eigen woning te verdelen tussen de aangever en partner. Dit verdeelde saldo wordt vervolgens door Profit gebruikt om het aandeel in de binnenlandse en buitenlandse periode te berekenen voor de aanlevering in het elektronische bericht.

Voorbeeld in geval van fiscaal partnerschap hele jaar:

Binnenlandse periode |

Aangever |

Partner |

WOZ-waarde |

€ 200.000 |

|

Eigenwoningforfait |

€ 1.875 |

|

Aftrekbare rente |

€ 6.500 |

|

Saldo inkomsten en aftrekposten eigen woning |

€ 4.625 |

|

|

|

|

Buitenlandse periode |

Aangever |

Partner |

WOZ-waarde |

€ 125.000 |

|

Eigenwoningforfait |

€ 937 |

|

Aftrekbare rente |

€ 4.000 |

|

Saldo inkomsten en aftrekposten eigen woning |

€ 3.688 |

|

|

|

|

Totaal saldo inkomsten en aftrekposten eigen woning |

€ 8.313 |

|

|

|

|

Verdeling |

Aangever |

Partner |

Totaal saldo inkomsten en aftrekposten eigen woning |

€ 6.000 |

€ 2.313 |

Bovenstaande verdeling is niet op deze manier terug te vinden in het elektronisch bericht omdat de Belastingdienst wilt weten welk deel van de binnenlandse en welk deel van de buitenlandse periode was. Voor het elektronisch bericht wordt onderstaande aangeleverd:

Elektronisch bericht |

Aangever |

Partner |

Aandeel in binnenlandse periode |

€ 3.338 (6.000/8.313 x 4.625) |

€ 1.287 (2.313/8.313 x 4.625) |

Aandeel in buitenlandse periode |

€ 2.662 (6.000 - 3.338) |

€ 1.026 (2.313 - 1.287) |

Voor migranten bestaat de mogelijkheid om alleen posten over de binnenlandse periode te verdelen. Dit is bijvoorbeeld het geval als migranten tegelijk migreren en gehuwd zijn in de binnenlandse periode maar in de buitenlandse periode niet kwalificerende buitenlandse belastingplichtigen zijn. In dit geval zijn op het verdeelscherm alleen bedragen te verdelen voor de binnenlandse periode.

Voorbeeld fiscaal partnerschap binnenlandse periode:

Als er sprake is van fiscaal partnerschap Alleen binnenlandse periode mag verdeeld worden omdat daar alleen sprake is van fiscaal partnerschap.

Op het scherm verdeling zie je ook alleen de verdeling van de binnenlandse periode:

Binnenlandse periode |

Aangever |

Partner |

WOZ-waarde |

€ 200.000 |

|

Eigenwoningforfait |

€ 1.875 |

|

Aftrekbare rente |

€ 6.500 |

|

Saldo inkomsten en aftrekposten eigen woning |

€ 4.625 |

|

|

|

|

Buitenlandse periode |

Aangever |

Partner |

WOZ-waarde |

€ 125.000 |

|

Eigenwoningforfait |

€ 937 |

|

Aftrekbare rente |

€ 4.000 |

|

Saldo inkomsten en aftrekposten eigen woning |

€ 3.688 |

|

|

|

|

Totaal saldo inkomsten en aftrekposten eigen woning |

€ 8.313 |

|

|

|

|

Verdeling |

Aangever |

Partner |

Totaal saldo inkomsten en aftrekposten eigen woning |

€ 3.338 |

€ 1.287 |

BOX 3: Sparen en beleggen

Voor migranten zal, om de volgende redenen, Box 3 in het elektronisch bericht altijd afwijken van de aangifte:

- Afhankelijk van het aantal maanden belastingplicht in Nederland moet het vermogen herrekend worden en de herrekende waarde moet doorgegeven worden aan de belastingdienst. In de aangifte wordt de waarde van het vermogen opgegeven en wij herrekenen het zodat het juist in het bericht terecht komt.

- Als de cliënt kwalificerend buitenlandse belastingplichtige was voor de buitenlandse periode wordt de rendementsgrondslag verdeeld in een binnenlandse- en buitenlandse periode. Dit gaat op basis van het aantal maanden binnenlandse belastingplicht en buitenlandse belastingplicht.

Buitenlandse periode en binnenlandse periode

Het is niet meer mogelijk om te kiezen voor binnenlandse belastingplicht waardoor er in Box 3 voor de buitenlands belastingplichtige veel velden zijn komen te vervallen. Dit geldt ook voor het M-biljet. Met ingang van de aangifte 2015 moeten de binnenlandse periode en de buitenlandse periode altijd los van elkaar opgegeven worden, onafhankelijk van het feit of de belastingplichtige KBB heeft in de buitenlandse periode.

Voorheen werd de buitenlandse periode ook gebruikt als gekozen was voor binnenlandse belastingplicht, dan moesten hier alle bezittingen opgegeven worden voor het hele belastingjaar. Op basis van de periode belastingplicht in Nederland werden bedragen vervolgens herrekend en werd het binnenlandse deel en het buitenlandse deel van de rendementsgrondslag toegekend.

De bezittingen werken altijd – dus onafhankelijk van het zijn van KBB of niet – op dezelfde manier: in de binnenlandse periode wordt het bezit gespecificeerd dat men had in de binnenlandse periode (totaal, voor het elektronisch bericht wordt dit herrekend op basis van het aantal maanden belastingplicht in Nederland) en in de buitenlandse periode wordt het bezit gespecificeerd dat men had in de buitenlandse periode.

Heffingskortingen

Het IB-deel van de heffingskortingen wordt pro-rata berekend, net zoals dit al is voor het premiedeel van de heffingskortingen. Hiervoor moet je de periode belastingplicht opgegeven waarvoor de cliënt belastingplichtig is. Voor migranten zal deze periode de binnenlandse periode zijn, aangevuld met de periode van kwalificerende buitenlandse belastingplicht. Voor zowel de migrant als buitenlands belastingplichtige worden de velden niet getoond.

Periode belastingplicht bepalen

Biljet |

Komt in aanmerking voor kwalificerende |

Begindatum |

Einddatum |

C of M |

Waar |

01-01 |

31-12 |

M |

Onwaar |

Immigratiedatum Immigratiedatum leeg? dan 01-01 |

Emigratiedatum Emigratiedatum leeg? dan 31-12 |

C |

Waar + Woonde in België, Suriname, Aruba, Curaçao of Sint Maarten?’ of ‘Woonde in Duitsland en verzoekt om toepassing van de 90%-regeling?’ (00F084) is WAAR |

01-01 |

31-12 |

Voorbeeld: Bereken de 'Periode belastingplicht voor herleiding IB-deel heffingskortingen'

Een cliënt emigreert op 30-06 en is niet kwalificerend buitenlands belastingplichtig voor de buitenlandse periode.

- De begindatum belastingplicht is 01-01 (immigratiedatum is niet ingevuld)

- De einddatum belastingplicht is 30-06 (emigratiedatum is ingevuld)

- De periode belastingplicht voor herleiding IB-deel heffingskortingen is 181 dagen (of 182 in een schrikkeljaar)

IB-deel van de heffingskortingen naar rato berekenen

Op basis van het veld ‘Periode belastingplicht voor herleiding IB-deel heffingskortingen’ wordt het IB-deel van de heffingskortingen naar rato-berekend. Dit is alleen van belang voor migranten, omdat een buitenlands belastingplichtige helemaal geen recht heeft op het IB-deel van heffingskortingen tenzij deze kwalificerend buitenlands belastingplichtige is, of inkomen heeft uit tegenwoordige arbeid.

Het naar rato berekenen van het IB-deel van de heffingskortingen is afhankelijk van het woonland van de cliënt en de heffingskorting. Voor buitenlands belastingplichtigen mag het IB-deel van de volgende heffingskortingen nooit naar rato berekend worden:

- Arbeidskorting;

- Werkbonus;

- Inkomensafhankelijke combinatiekorting.

Dit betekent dat de volgende heffingskortingen wel naar rato berekend moeten worden voor het IB-deel:

- Algemene heffingskorting;

- Jonggehandicaptenkorting;

- Ouderenkorting;

- Alleenstaande ouderenkorting;

- Korting voor groene beleggingen.

Schulden

Je moet schulden voor zowel de binnenlandse als de buitenlandse periode invullen. De herrekening van de schulden en de drempel naar de periode in Nederland en in het buitenland wordt op het schem in één oogopslag getoond:

Als er sprake is van Fiscaal partnerschap wordt de drempel van de schulden herrekend naar de binnenlandse periode. Bij binnenlandse belasting plicht is er dan sprake van een drempel van € 6.000.

Bij een M-biljet moet je de drempel herrekenen naar de binnenlandse en de buitenlandse periode. Voor de buitenlandse periode geldt dat je deze alleen van de aangever zelf mag berekenen als alleen de aangever Kwalificerend buitenlands belastingplichtig is. Als beide partners Kwalificerend buitenlands belastingplichtig zijn geldt gewoon een drempel van € 6.000.

De maand van migratie telt niet mee in de berekening. Je hebt dus altijd 11 maanden waar je mee rekent.

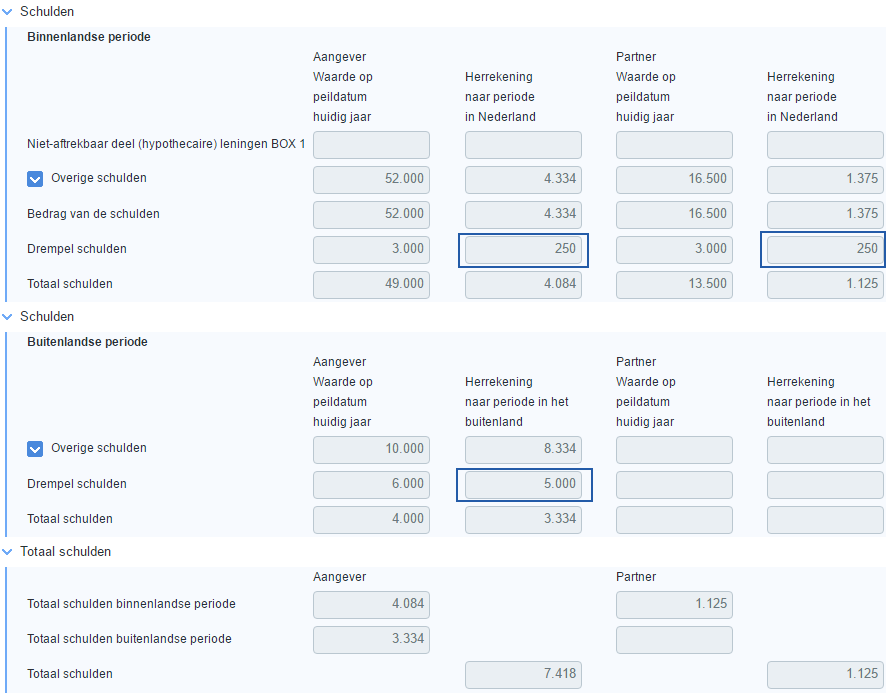

Voorbeeld Beide Kwalificerend Buitenlands Belastingplichtig

Aangever Ressel en zijn partner emigreren op 01-02 naar Duitsland. Ze blijven in Nederland werken en zijn allebei Kwalificerend buitenlands belastingplichtig.

Ressel heeft een schuld van € 52.000 op het moment van emigreren. In Duitsland koop hij een auto waarvoor hij € 10.000 leent.

Zijn partner heeft een schuld van € 16.500 op het moment van emigreren. Zij maakt verder geen schulden in Duitsland

De berekening van de schulden drempel is nu als volgt:

Voor de binnenlandse periode is de drempel voor allebei 1/12 van € 3.000 = € 250.

Voor de buitenlandse periode is de drempel 10/12 van € 6.000 = € 5.000. Omdat de partner geen schulden heeft in de buitenlandse periode wordt de drempel meegenomen bij de aangever.

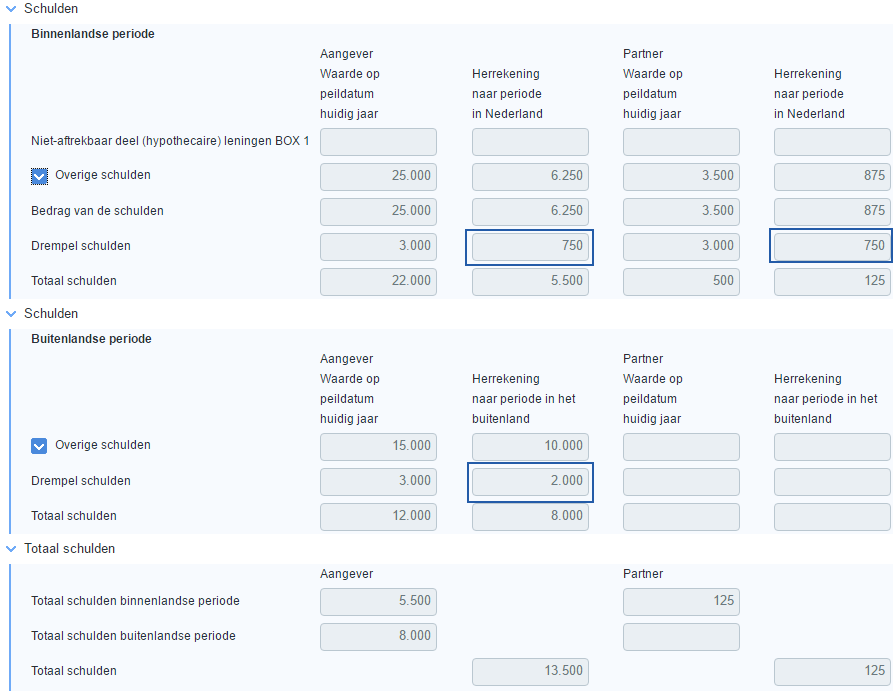

Als maar één van beide Kwalificerend Buitenlands Belastingplichtig is dan wordt de drempel herrekend naar de binnenlandse periode van beide partners. Voor de buitenlandse periode mag alleen de drempel van de aangever worden herrekend.

Voorbeeld 2 Alleen aangever Kwalificerend Buitenlands Belastingplichtig

Aangever Jansen en zijn partner emigreren op 06-04 naar Duitsland. Hij is kwalificerend buitenlands belastingplichtig, zijn partner niet.

Jansen heeft een schuld van € 25.000 op het moment van emigreren. In Duitsland koop hij een auto waarvoor hij € 15.000 leent.

Zijn partner heeft een schuld van € 3.500 op het moment van emigreren. Zij maakt verder geen schulden in Duitsland.

De berekening van de schulden drempel is nu als volgt:

Voor de binnenlandse periode is de drempel voor allebei 3/12 van € 3.000.

Voor de buitenlandse periode heeft Jansen een drempel van 8/12 van € 3.000 = € 2.000. Omdat de partner niet kwalificerend buitenlands belastingplichtig is geldt alleen de drempel van Jansen zelf.

Heffingsvrij vermogen

Herrekenen van heffingvrij vermogen

Cliënten die belastingplichtig zijn in Nederland hebben altijd recht hebben op het volledige heffingvrij vermogen; dus onafhankelijk of er KBB geldt of niet. Voor migranten kan het zijn dat deze in de buitenlandse periode in het geheel niet belastingplichtig zijn (bijv.: verkopen alles en emigreren, hebben niets meer met NL te maken). Voor deze groep moet het heffingvrij vermogen WEL herrekend worden. Om deze reden zijn er in het scherm voor zowel de binnenlandse als de buitenlandse periode velden toegevoegd om het heffingvrij vermogen te herrekenen.

Voor migranten wordt het heffingvrij vermogen altijd herrekend naar de binnenlandse en buitenlandse periode. De buitenlandse periode wordt alleen getoond als de migrant binnenlands belastingplichtig is in de buitenlandse periode. De buitenlandse periode wordt dan berekend door het binnenlandse deel aan heffingvrij vermogen af te trekken van het totale heffingvrij vermogen.

Alleen als je bezit hebt in Box 3 heb je recht op heffingsvrij vermogen. Voor de berekening van het heffingsvrij vermogen wordt wel uitgegaan van 12 maanden. De maand van migratie telt in deze berekening wel mee.

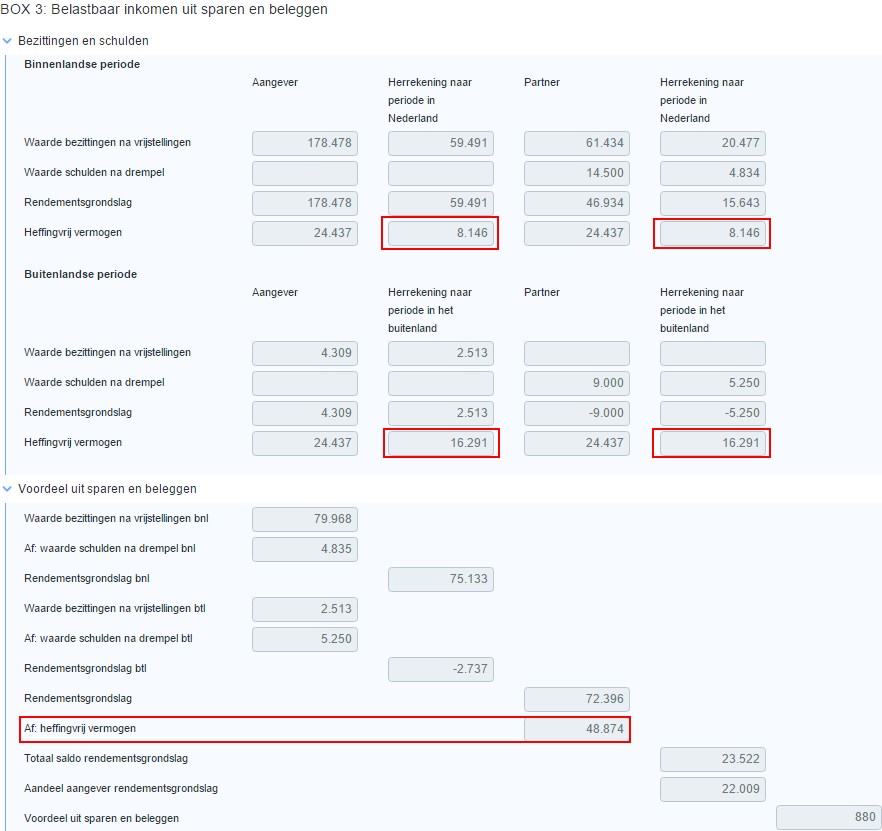

Voorbeeld Fiscaal partnerschap en beide KBB

Aangever Koning en zijn partner zijn samen op 08-05 geëmigreerd naar Duitsland. Er is sprake van fiscaal partnerschap voor het hele jaar.

Koning en zijn partner hebben allebei bezittingen in Box 3. Ze hebben beide recht op het hele heffingsvrij vermogen. Dit wordt herrekend naar de binnenlandse en de buitenlandse periode.

Er zijn 4 maanden binnenlandse belastingplicht en 8 maanden buitenlandse:

Binnenlands: 4/12 * € 24.437 = € 8.146 per persoon

Buitenlands: 8/12 * € 24.437 = € 16.291 per persoon

Het totale heffingsvrij vermogen is € 48.874

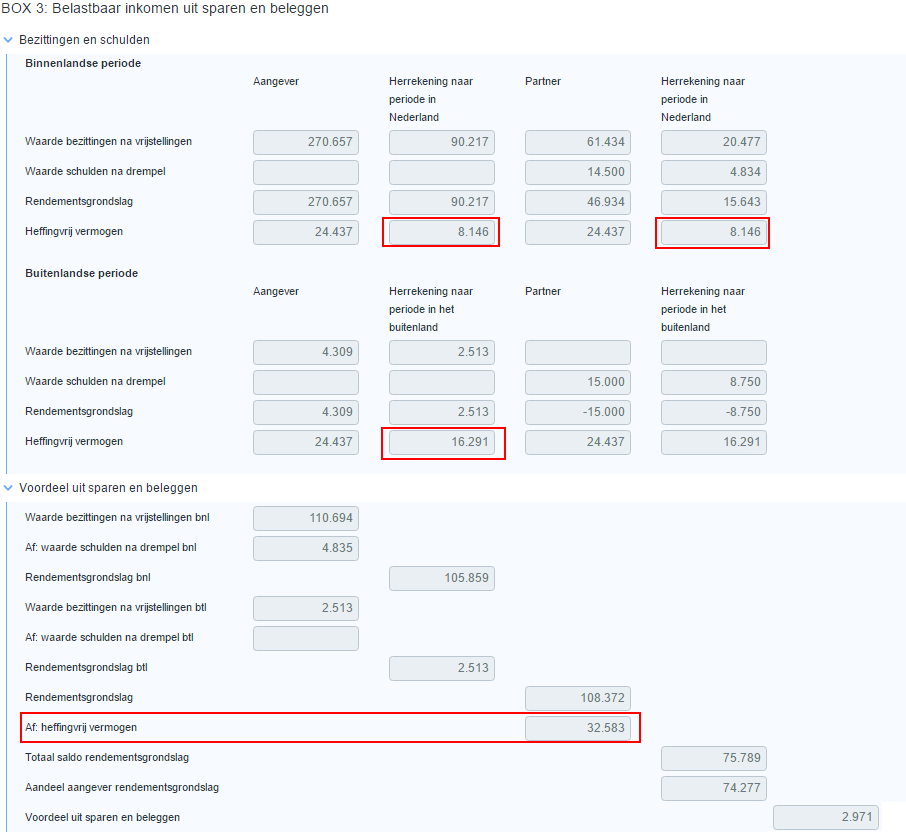

Voorbeeld Fiscaal partnerschap en beide geen KBB, wel Nederlandse belastingplicht voor buitenlandse periode

Aangever de Jong en zijn partner zijn samen op 08-05 geëmigreerd naar Duitsland. Er is sprake van fiscaal partnerschap voor de binnenlandse periode.

De Jong en zijn partner hebben allebei bezittingen in Box 3. Ze zijn beide niet Kwalificerend Buitenlands Belastingplichtig. Wel zijn ze allebei in Nederland belastingplichtig voor de buitenlandse periode.

Voor de berekening van het heffingsvrij vermogen in de buitenlandse periode telt alleen het heffingsvrij vermogen van de aangever.

Binnenlands: 4/12 * € 24.437 = € 8.146 per persoon

Buitenlands: 8/12 * € 24.437 = € 16.291 voor alleen De Jong:

Het totale heffingsvrij vermogen is (€ 8.146 x 2) + € 16.291 = € 32.583.

Voorbeeld Fiscaal partnerschap en beide geen KBB, niet Nederlandse belastingplicht voor buitenlandse periode

Aangever de Groot en zijn partner zijn samen op 01-06-geïmmigreerd uit Frankrijk. Er is sprake van fiscaal partnerschap voor de binnenlandse periode.

De Groot en zijn partner hebben allebei bezittingen in Box 3. Ze zijn beide niet Kwalificerend Buitenlands Belastingplichtig. Ook zijn ze allebei niet in Nederland belastingplichtig voor de buitenlandse periode.

Voor de buitenlandse periode hebben ze allebei geen recht op het heffingsvrij vermogen.

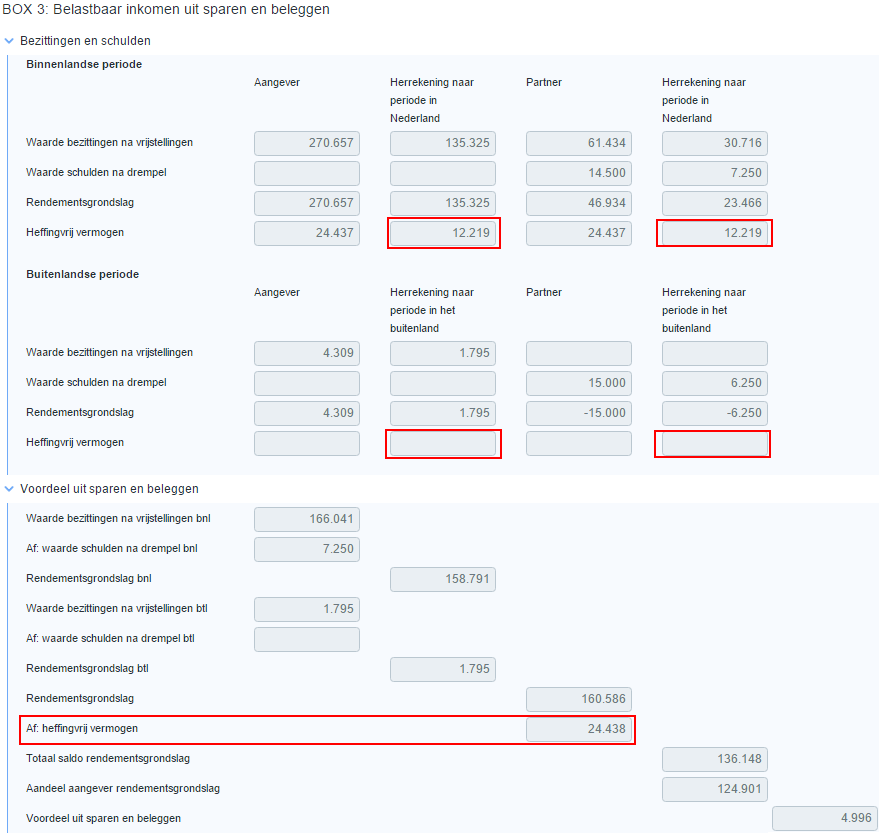

Binnenlands: 6/12 * € 24.437 = € 12.219 per persoon

Het totale heffingsvrij vermogen is € 12.219 x 2 = € 24.438

Voorbeeld Fiscaal partnerschap en beide geen KBB, één niet Nederlandse belastingplicht voor buitenlandse periode

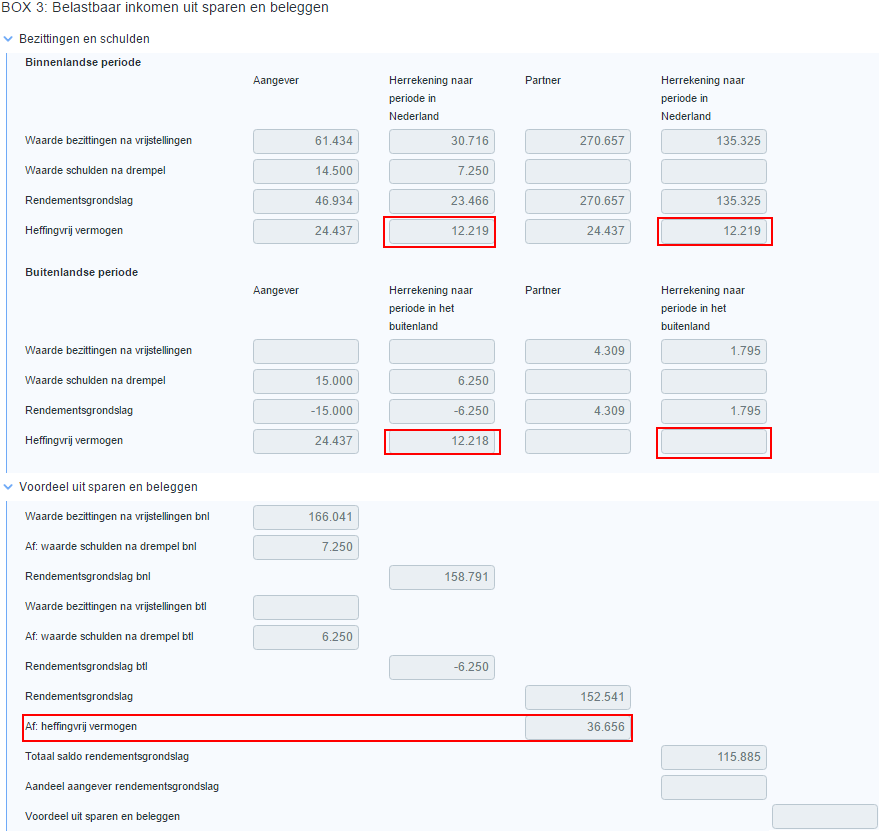

Aangever Perron en zijn partner zijn op 01-06 geïmmigreerd vanuit Frankrijk. Er is sprake van fiscaal partnerschap voor de binnenlandse periode.

Perron is binnenlands belastingplichtig voor de buitenlandse periode, zijn partner niet. Beide hebben bezittingen in Box 3. Ze zijn allebei niet Kwalificerend Buitenlands Belastingplichtig. Voor de buitenlandse periode heeft alleen Perron recht op het heffingsvrij vermogen.

Binnenlands: 6/12 * € 24.437 = € 12.219 per persoon

Buitenlands: 6/12 * € 24.437 = € 12.218 voor Perron.

Het totale heffingsvrij vermogen is (€ 12.219 x 2) + € 12.218 = € 36.656

|

Direct naar |