Praktijkvoorbeelden erfbelasting

Hieronder vind je een aantal praktijkvoorbeelden uit de aangifte Erfbelasting, met daarbij een uitleg over de verwerking in Fiscaal.

|

Inhoud |

Voorbeeld verwerping erfdeel: één persoon verwerpt, er is geen plaatsvervuller

De overledene heeft drie erfgenamen: twee kinderen en één persoon met de relatie 'anders'. De persoon met de relatie 'anders' verwerpt het erfdeel. Er is geen plaatsvervanger. Hierdoor is het fictieve erfdeel 1/3 en het werkelijke erfdeel 1/2. Het totaal te verdelen nalatenschap is € 390.000.

Stap 1: Eerst wordt het fictieve erfdeel van de erfgenaam berekend als niet zou zijn verworpen.

|

B. Kind |

C. Kind |

A. Anders (verwerpt) |

|

1/3 |

1/3 |

1/3 |

|

€130.000 |

€ 130.000 |

€ 130.000 |

Af: legaten ten laste van erfgenaam |

|

|

|

Bij: correctie begrafenis-/crematiekosten via langstlevende partner |

|

|

|

Af: inbreng door erfgenaam |

|

|

|

Af: eigen woning gesplitst via legaat in vruchtgebruik en bloot eigendom |

|

|

|

Bij: totaal verkregen legaten |

|

|

|

Bij: fictief vruchtgebruik overbedelingsschuld |

|

|

|

Af: fictief vruchtgebruik onderbedelingsvordering |

|

|

|

Bij: vruchtgebruik in verband met kleinkindlegaten |

|

|

|

Af: vruchtgebruik in verband met verkregen kleinkindlegaten |

|

|

|

Bij: fictieve verkrijging(en |

|

|

|

Af: transport verkrijging naar partner |

|

|

|

Bij: transport verkrijging van partner |

|

|

|

Af: aandeel in vrijstelling bedrijfsopvolgingsregeling |

|

|

|

Af: overige vrijstellingen |

|

|

|

Af: te verrekenen belastinglatentie |

|

|

|

Af: verkregen vermogen in verband met tweetrapsmaking |

|

|

|

|

€ 130.000 |

€130.000 |

€ 130.000 |

Stap 2: Vervolgens worden de vrijstellingen van het fictieve erfdeel afgehaald, en kan met het belastbare bedrag het totaal aan erfbelasting in de fictieve situatie worden berekend.

|

B. Kind |

C. Kind |

A. Anders (verwerpt) |

Totaal (uitkomst stap 4) |

|

€ 130.000 |

€ 130.000 |

€ 130.000 |

|

Af: Vrijstelling |

€ 25.490 |

€ 25.490 |

€ 2.690 |

|

Tarief belasting |

10% |

10% |

30% |

|

Belastbaar bedrag |

€ 104.510 |

€ 104.510 |

€ 127.310 |

|

Te betalen erfbelasting als niet zou zijn verworpen: |

€ 10.451 |

€ 10.451 |

€ 38.193 |

€ 59.095 |

Stap 3: Omdat A. Anders zijn erfdeel verwerpt, en er geen vervanger is, verschilt de fictieve situatie van de werkelijke situatie.

|

B. Kind |

C. Kind |

A. Anders (Verwerpt) |

Totaal (uitkomst stap 3) |

|

€ 195.000 |

€ 195.000 |

€ 0 |

|

Af: Vrijstelling |

€ 25.490 |

€ 25.490 |

|

|

Erfbelasting tariefgroep 1 (10% over 154.197) |

€ 15.419 |

€ 15.419 |

|

|

Erfbelasting tariefgroep 2 (20% over 15.313) |

€ 3.062 |

€ 3.062 |

|

|

Te betalen erfbelasting in de werkelijke situatie: |

€ 18.482 |

€ 18.482 |

|

€ 36.964 |

Stap 4: Vervolgens wordt de totaal (fictief) verschuldigde erfbelasting door de verwerpers uit stap 3 opgeteld bij de totaal (fictief) verschuldigde erfbelasting van alle erfgenaamobjecten (niet de erfgenamen die plaatsvervuller zijn). De uitkomst is de totaal fictief verschuldigde erfbelasting over de gehele nalatenschap, als niemand heeft verworpen. In dit geval 59.095.

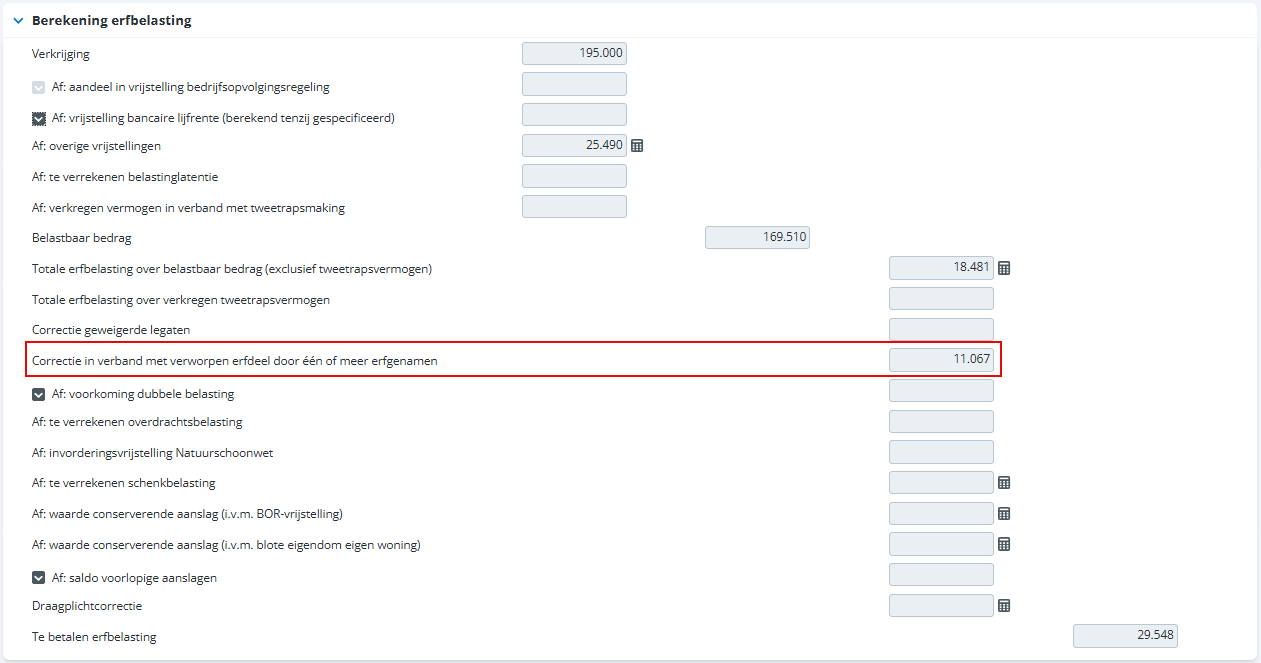

Stap 5: Als de totale erfbelasting van stap 3 (= daadwerkelijke situatie vóór correctie) lager is dan de uitkomst van stap 4 (= fictieve situatie), betekent dit dat het verwerpen van (een deel van) de nalatenschap zorgt voor in totaal minder verschuldigde erfbelasting is. Dan vindt er een correctie plaats door middel van de volgende berekening: totale verschil (tussen stap 3 en stap 4) x (Erfdeel teller / Erfdeel noemer) per verkrijger. Het verschil wordt verdeeld naar rato van het erfdeel van iedere verkrijger.

De uitkomst is de waarde in het veld Correctie in verband met verworpen erfdeel door één of meer erfgenamen per erfgenaamobject.

59.095 - 36.964 = 22.131. 22.131* 1/2 = € 11.066.

Wanneer de totale erfbelasting van stap 4 (= daadwerkelijke situatie) gelijk aan/hoger is dan de uitkomst van stap 3 (= fictieve situatie), betekent dit dat het verwerpen van (een deel van) de nalatenschap niet leidt tot een verlaagde verschuldige van erfbelasting. In dat geval blijft de waarde in het veld Correctie in verband met verworpen erfdeel door één of meer erfgenamen leeg. Er wordt dus geen correctie berekend.

Voorbeeld verwerping erfdeel: één persoon verwerpt, er is één plaatsvervuller

De overledene heeft twee erfgenamen: één kind en één broer. De broer verwerpt het erfdeel. Een ander kind van de erfgenaam is plaatsvervanger. Hierdoor is het fictieve erfdeel 1/2 en het werkelijke erfdeel ook 1/2. Het totaal te verdelen nalatenschap is € 390.000.

Stap 1: Eerst wordt het fictieve erfdeel van de erfgenaam berekend als niet zou zijn verworpen:

|

B. Kind |

C. Kind (plaatsvervanger) |

A. Broer (verwerpt) |

|

1/2 |

|

1/2 |

|

€195.000 |

|

€ 195.000 |

Af: legaten ten laste van verkrijger |

|

|

|

Bij: correctie begrafenis-/crematiekosten via langstlevende partner |

|

|

|

Af: inbreng door erfgenaam |

|

|

|

Af: eigen woning gesplitst via legaat in vruchtgebruik en bloot eigendom |

|

|

|

Bij: correctie i.v.m. verkrijging woning door huurder/pachter |

|

|

|

Bij: totaal verkregen legaten |

|

|

|

Bij: fictief vruchtgebruik overbedelingsschuld |

|

|

|

Af: fictief vruchtgebruik onderbedelingsvordering |

|

|

|

Bij: vruchtgebruik in verband met kleinkindlegaten |

|

|

|

Af: vruchtgebruik in verband met verkregen kleinkindlegaten |

|

|

|

Bij: fictieve verkrijging(en |

|

|

|

Af: transport verkrijging naar partner |

|

|

|

Bij: transport verkrijging van partner |

|

|

|

Af: aandeel in vrijstelling bedrijfsopvolgingsregeling |

|

|

|

Af: overige vrijstellingen |

|

|

|

Af: te verrekenen belastinglatentie |

|

|

|

Af: verkregen vermogen in verband met tweetrapsmaking |

|

|

|

|

€ 195.000 |

|

€ 195.000 |

Stap 2: Vervolgens worden de vrijstellingen van het fictieve erfdeel afgehaald en kan met het belastbare bedrag het totaal aan erfbelasting in de fictieve situatie worden berekend.

|

B. Kind |

C. Kind (plaatsvervanger) |

A. Broer (verwerpt) |

Totaal (uitkomst stap 4) |

|

€ 195.000 |

|

€ 195.000 |

|

Af: Vrijstelling |

€ 25.490 |

€ 25.490 |

€ 2.690 |

|

Tarief belasting |

10% / 20% |

10% / 20% |

30% / 40% |

|

Belastbaar bedrag |

€ 169.510 |

|

€ 192.310 |

|

Te betalen erfbelasting als niet zou zijn verworpen: |

€ 18.482 |

|

€ 61.504 |

€ 79.986 |

Stap 3: Omdat A. Broer zijn erfdeel verwerpt, en een kind plaatsvervanger is, verschilt de fictieve situatie van de werkelijke situatie. Een kind betaalt een ander belastingtarief en heeft een hoger vrijstelling.

|

B. Kind |

C. Kind (plaatsvervanger) |

A. Broer (verwerpt) |

Totaal (uitkomst stap 3) |

|

€ 195.000 |

€ 195.000 |

|

|

Af: Vrijstelling |

€ 25.490 |

€ 25.490 |

|

|

Erfbelasting tariefgroep 1 (10% over 154.197) |

€ 15.420 |

€ 15.420 |

|

|

Erfbelasting tariefgroep 2 (20% over 15.313) |

€ 3.063 |

€ 3.063 |

|

|

Te betalen erfbelasting in de werkelijke situatie: |

€ 18.482 |

€ 18.482 |

|

€ 36.964 |

Stap 4: Vervolgens wordt de totaal (fictief) verschuldigde erfbelasting door de verwerpers uit stap 3 opgeteld bij de totaal (fictief) verschuldigde erfbelasting van alle erfgenaamobjecten (niet de erfgenamen die plaatsvervanger zijn). De uitkomst is de totaal fictief verschuldigde erfbelasting over de gehele nalatenschap, als niemand heeft verworpen. In dit geval € 83.721.

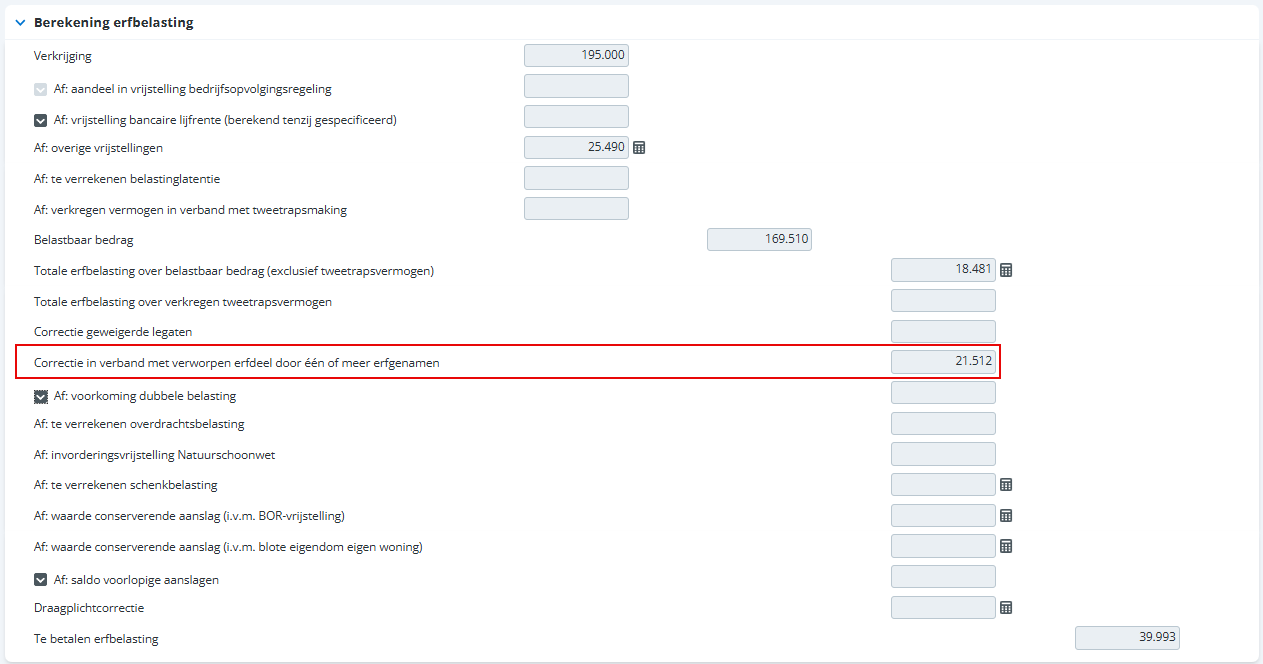

Stap 5: Als de totale erfbelasting van stap 3 (= daadwerkelijke situatie vóór correctie) lager is dan de uitkomst van stap 4 (= fictieve situatie), dan betekent dit dat het verwerpen van (een deel van) de nalatenschap tot gevolg heeft dat in totaal minder erfbelasting verschuldigd is. Dan vindt er een correctie plaats door middel van de volgende berekening: totale verschil (tussen stap 3 en stap 4) / (Erfdeel teller / Erfdeel noemer) per verkrijger. De uitkomst is de waarde in het veld Correctie in verband met verworpen erfdeel door één of meer erfgenamen per erfgenaamobject.

€ 79.986 (fictief) − € 36.964 (werkelijk) = € 43.022. 43.022 * 1/2 = € 21.511.

Wanneer de totale erfbelasting van stap 4 (= daadwerkelijke situatie) gelijk aan/hoger is dan de uitkomst van stap 3 (= fictieve situatie), betekent dit dat het verwerpen van (een deel van) de nalatenschap niet leidt tot een verlaagde verschuldige van erfbelasting. In dat geval blijft de waarde in het veld Correctie in verband met verworpen erfdeel door één of meer erfgenamen leeg. Er wordt dus geen correctie berekend.

Voorbeeld verwerping erfdeel: twee personen verwerpen, en er is één plaatsvervuller

De overledene heeft vier erfgenamen: drie kinderen en één persoon met de relatie 'anders'. Één kind en de persoon met de relatie 'anders' verwerpen hun erfdeel. Een kleinkind van de erfgenaam is plaatsvervanger. Hierdoor is het fictieve erfdeel 1/4 en het werkelijke erfdeel 1/3. Het totaal te verdelen nalatenschap is € 599.000

Stap 1: Eerst wordt het fictieve erfdeel van de erfgenaam berekend als niet zou zijn verworpen:

|

B. Kind |

C. Kind |

A. Kleinkind (plaatsvervanger) |

D. Anders (verwerpt) |

E. Kind (verwerpt) |

|

1/4 |

1/4 |

|

1/4 |

1/4 |

|

€ 149.750 |

€ 149.750 |

|

€ 149.750 |

€ 149.750 |

Af: legaten ten laste van erfgenaam |

|

|

|

|

|

Bij: correctie begrafenis-/crematiekosten via langstlevende partner |

|

|

|

|

|

Af: inbreng door erfgenaam |

|

|

|

|

|

Af: eigen woning gesplitst via legaat in vruchtgebruik en bloot eigendom |

|

|

|

|

|

Bij: totaal verkregen legaten |

|

|

|

|

|

Bij: fictief vruchtgebruik overbedelingsschuld |

|

|

|

|

|

Af: fictief vruchtgebruik onderbedelingsvordering |

|

|

|

|

|

Bij: vruchtgebruik in verband met kleinkindlegaten |

|

|

|

|

|

Af: vruchtgebruik in verband met verkregen kleinkindlegaten |

|

|

|

|

|

Bij: fictieve verkrijging(en |

|

|

|

|

|

Af: transport verkrijging naar partner |

|

|

|

|

|

Bij: transport verkrijging van partner |

|

|

|

|

|

Af: aandeel in vrijstelling bedrijfsopvolgingsregeling |

|

|

|

|

|

Af: overige vrijstellingen |

|

|

|

|

|

Af: te verrekenen belastinglatentie |

|

|

|

|

|

Af: verkregen vermogen in verband met tweetrapsmaking |

|

|

|

|

|

|

€ 149.750 |

|

€ 149.750 |

€ 149.750 |

€ 149.750 |

Stap 2: Vervolgens worden de vrijstellingen van het fictieve erfdeel afgehaald en kan met het belastbare bedrag het totaal aan erfbelasting in de fictieve situatie worden berekend.

|

B. Kind |

C. Kind |

A. Kleinkind (Plaatsvervanger) |

D. Anders (verwerpt) |

E. Kind (verwerpt) |

Totaal (uitkomst stap 4) |

|

€ 149.750 |

€ 149.750 |

|

€ 149.750 |

€ 149.750 |

|

Af: Vrijstelling |

€ 25.490 |

€ 25.490 |

€ 25.490 |

€ 2.690 |

€ 25.490 |

|

Tarief belasting |

10% |

10% |

18% / 36% |

30% / 40% |

10% |

|

Belastbaar bedrag |

€ 124.260 |

€ 124.260 |

|

€ 147.060 |

€ 124.260 |

|

Te betalen erfbelasting als niet zou zijn verworpen: |

€ 12.426 |

€ 12.426 |

|

€ 44.118 |

€ 12.426 |

€ 81.396 |

Stap 3: Omdat twee erfgenamen hun erfdeel verwerpen, en een kleinkind plaatsvervanger is, verschilt de fictieve situatie van de werkelijke situatie.

|

B. Kind |

C. Kind |

A. Kleinkind (Plaatsvervanger) |

D. Anders (verwerpt) |

E. Kind (verwerpt) |

Totaal (uitkomst stap 3) |

|

€ 199.667 |

€ 199.667 |

€ 199.667 |

|

|

|

Af: Vrijstelling |

€ 25.490 |

€ 25.490 |

€ 25.490 |

|

|

|

Erfbelasting tariefgroep 1 (over € 154.197) |

€ 15.420 |

€ 15.420 |

€ 27.755 |

|

|

|

Erfbelasting tariefgroep 2 (over €19.980) |

€ 3.996 |

€ 3.996 |

€ 7.193 |

|

|

|

Te betalen erfbelasting in de werkelijke situatie: |

€ 19.416 |

€ 19.416 |

€ 34.948 |

|

|

€ 73.780 |

Stap 4: Vervolgens wordt de totaal (fictief) verschuldigde erfbelasting door de verwerpers uit stap 3 opgeteld bij de totaal (fictief) verschuldigde erfbelasting van alle erfgenaamobjecten (niet de erfgenamen die plaatsvervuller zijn). De uitkomst is de totaal fictief verschuldigde erfbelasting over de gehele nalatenschap, als niemand heeft verworpen. In dit geval 81.396. Hier moet ook de post Af: fictief vruchtgebruik onderbedelingsvordering in mindering worden gebracht. Dit speelt in situaties met een langstlevende partner en (onder)bedelingsvorderingen. In dit voorbeeld is dit niet het geval en is deze post daarom € 0. De totaal (fictief) verschuldigde erfbelasting is dus € 81.396.

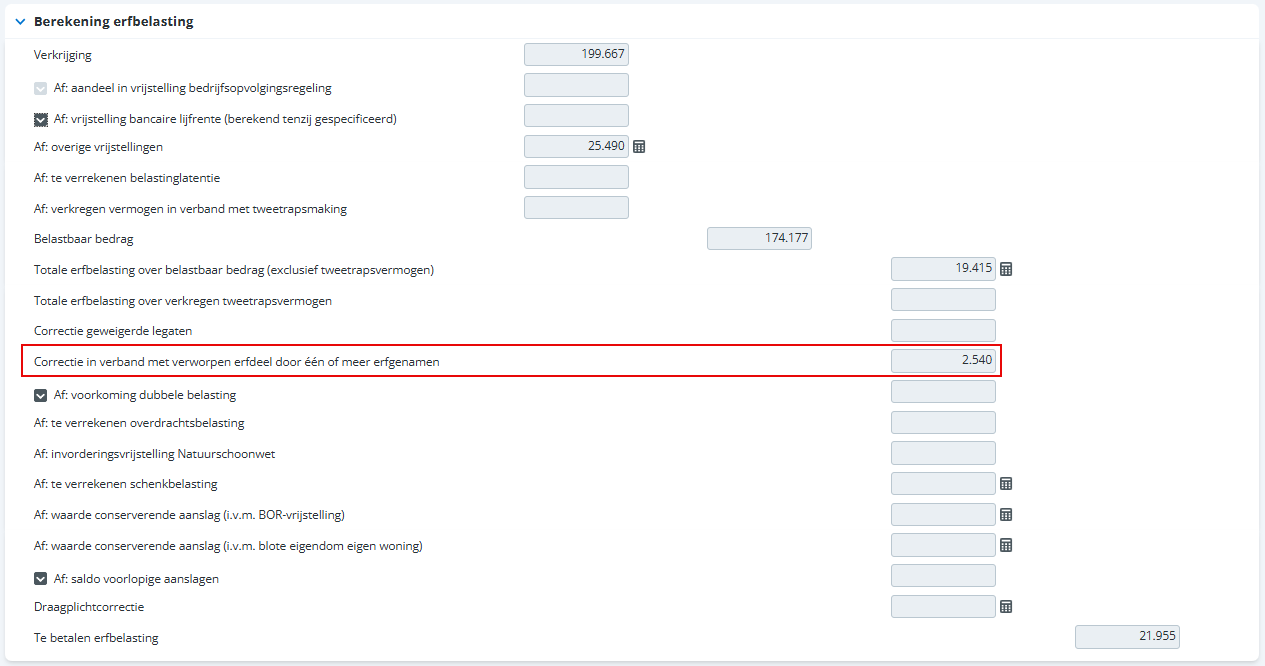

Stap 5: Als de totale erfbelasting van stap 3 (= daadwerkelijke situatie vóór correctie) lager is dan de uitkomst van stap 4 (= fictieve situatie), dan betekent dit dat het verwerpen van (een deel van) de nalatenschap tot gevolg heeft dat in totaal minder erfbelasting verschuldigd is. Dan vindt er een correctie plaats door middel van de volgende berekening: totale verschil (tussen stap 3 en stap 4) x (erfdeel teller/noemer) voor iedere verkrijger. De uitkomst is de waarde in het veld Correctie in verband met verworpen erfdeel door één of meer erfgenamen per erfgenaamobject.

81.396 − 73.780 = 7.616 X 1/3 = € 2.539

Wanneer de totale erfbelasting van stap 4 (= daadwerkelijke situatie) gelijk aan/hoger is dan de uitkomst van stap 3 (= fictieve situatie), betekent dit dat het verwerpen van (een deel van) de nalatenschap niet leidt tot een verlaagde verschuldige van erfbelasting. In dat geval blijft de waarde in het veld Correctie in verband met verworpen erfdeel door één of meer erfgenamen leeg. Er wordt dus geen correctie berekend.

|

Direct naar |