Voorbeelden emballagejournaalposten vanuit Ordermanagement

Voorbeeld:

- Artikel ABC heeft een vaste verrekenprijs (VVP) van € 5, een verkoopprijs van € 15 en een inkoopprijs van € 6.

- Er is op dit moment geen voorraad, Profit houdt wel voorraad bij.

- Voorraadjournalisering staat aan.

- Btw 21%.

Stel dat je met emballage werkt waar je ook statiegeld over berekent, dan werkt dit in de factuur door. Je levert nu 50 stuks van artikel ABC , á € 15 per stuk op 2 pallets van € 30.

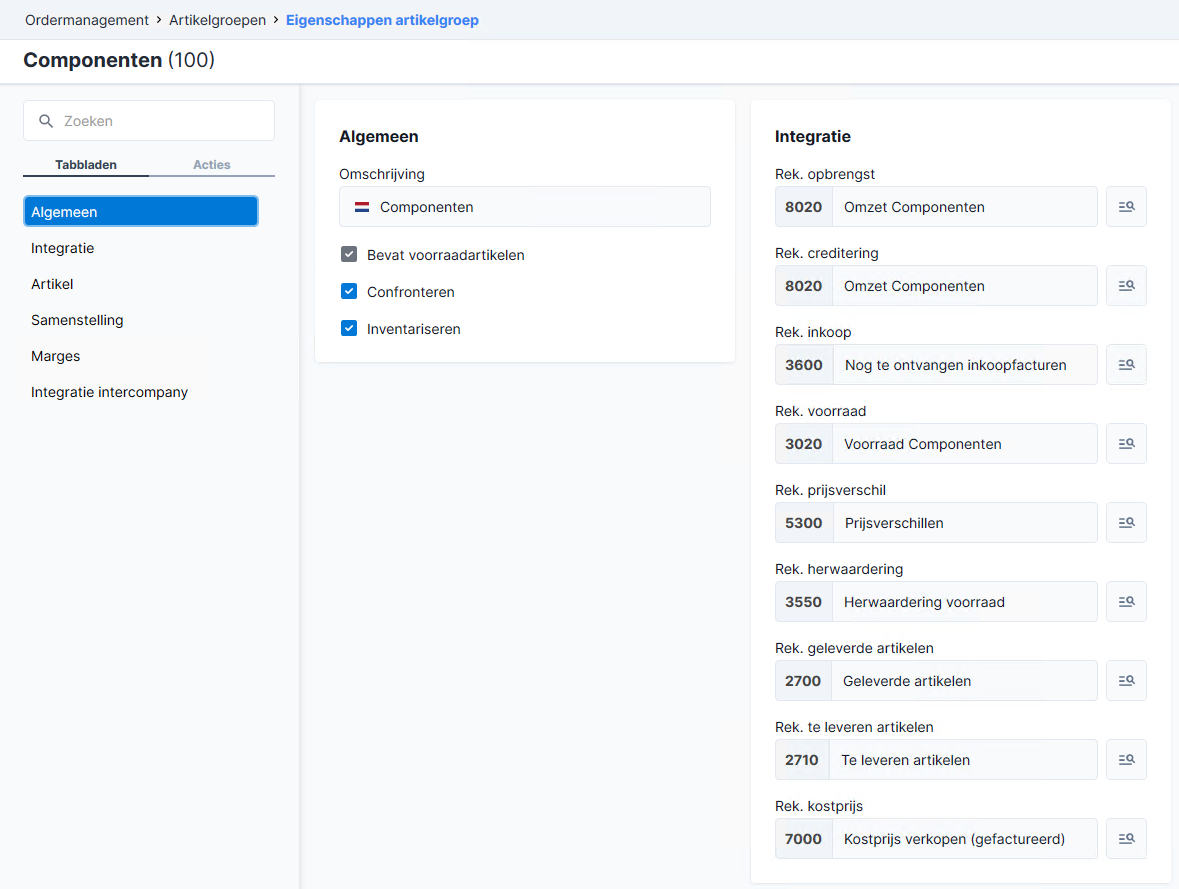

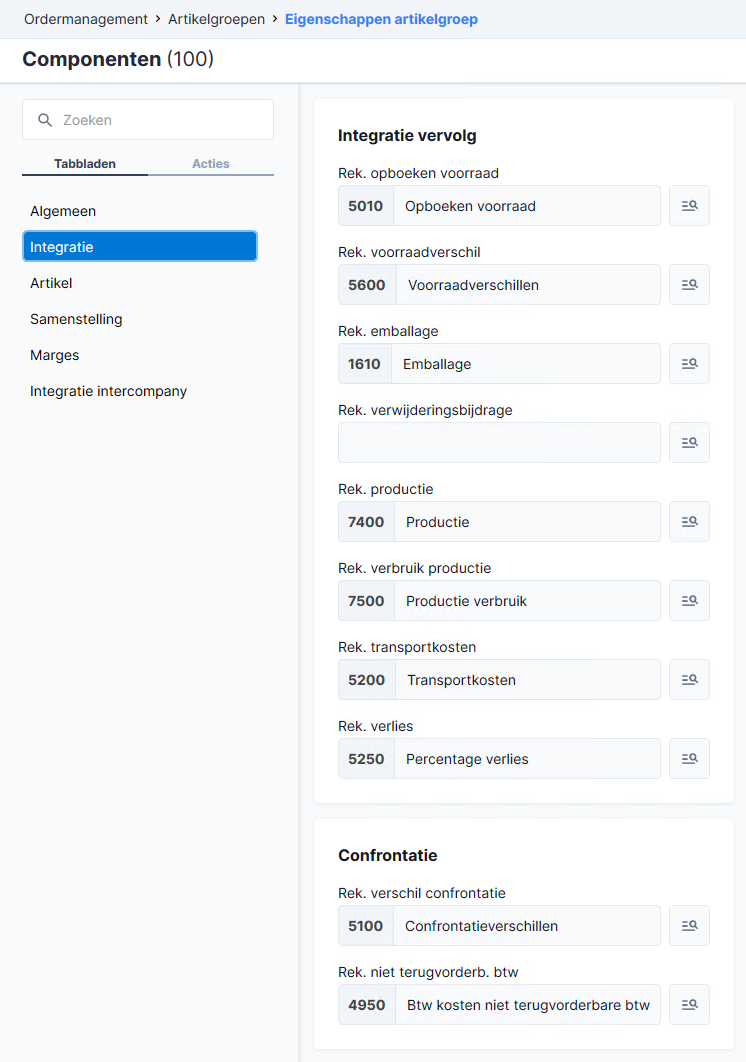

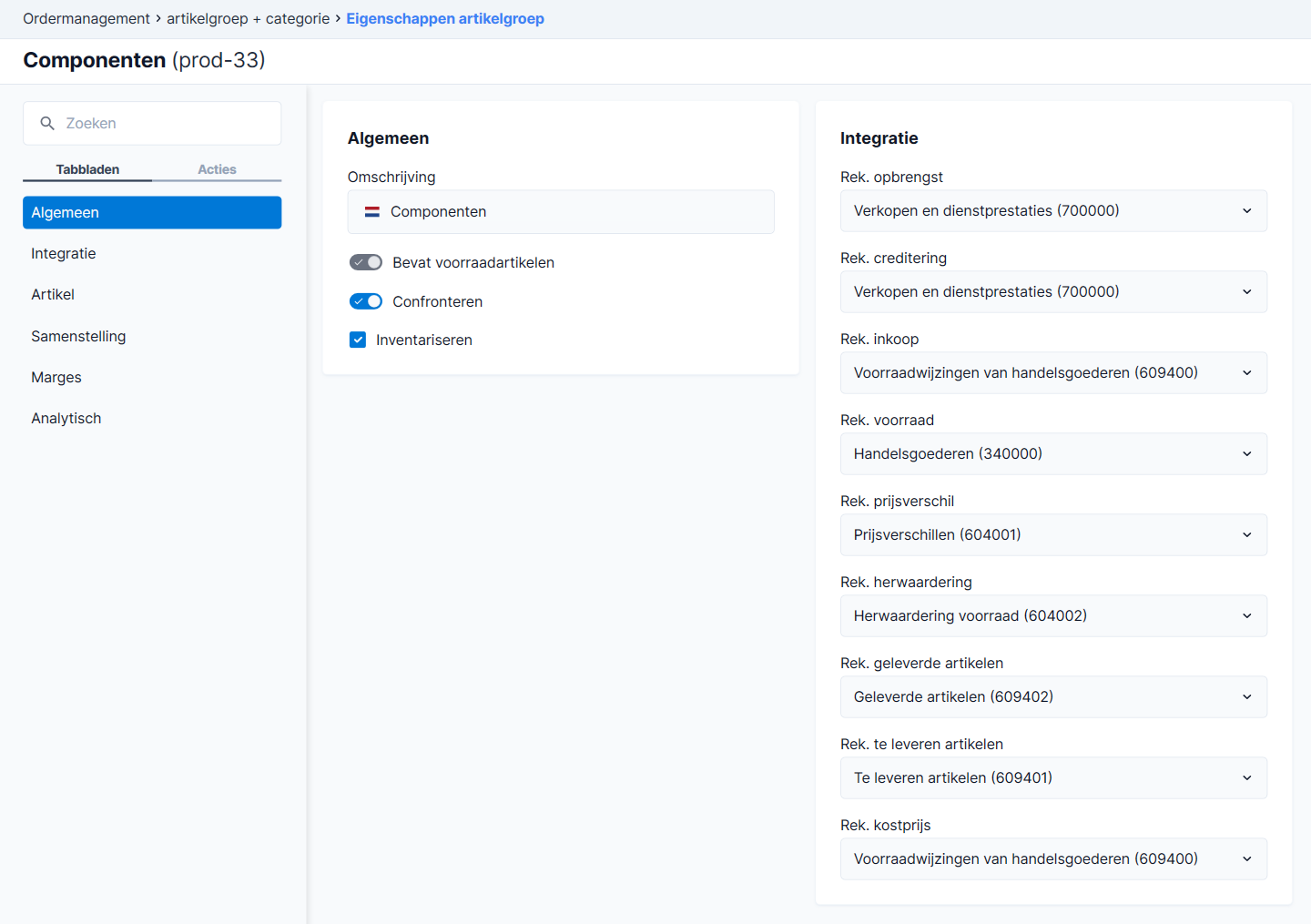

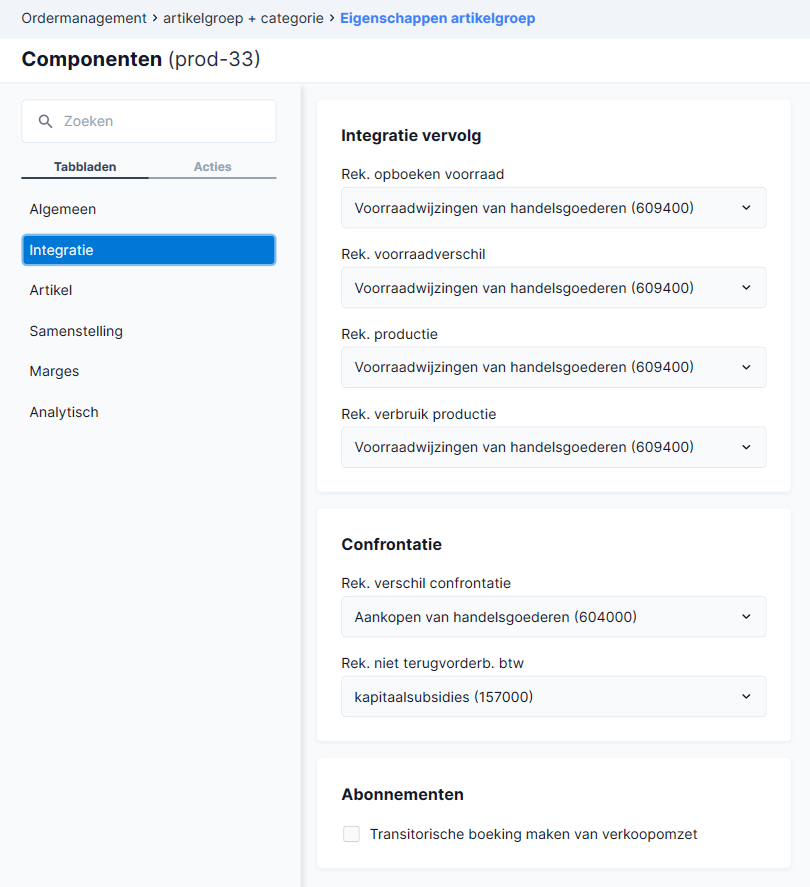

In dit voorbeeld gaan we ervan uit dat de artikelgroepen op een bepaalde manier zijn ingericht. Raadpleeg de inrichting bij de  artikelgroepen.

artikelgroepen.

Bij bovenstaand voorbeeld, krijg je de onderstaande journaalposten.

Pakbon:

50 stuks lever je voor een verkoopprijs van € 15.

Rekening |

Debet |

Credit |

Geleverde artikelen (verrekenprijs * aantal) |

250,00 |

|

Aan Voorraad (verrekenprijs * aantal) |

|

250,00 |

Dit is geen verschil met een pakbon zonder emballage.

Factuur:

Rekening |

Debet |

Credit |

Debiteur |

937,50 |

|

Aan Omzet (Verkoopprijs * aantal) |

|

750,00 |

Aan Emballage (Verpakkingsprijs * aantal) |

|

30,00 |

Aan Btw |

|

157,50 |

en

Rekening |

Debet |

Credit |

Kostprijs verkoop (verrekenprijs * aantal) |

250,00 |

|

Aan Geleverde artikelen (verrekenprijs * aantal) |

|

250,00 |